Update: zie DEGIRO review voor mijn meest recente kostenvergelijk.

DEGIRO profileert zich als broker met lage kosten. Hoe zijn de kosten van DEGIRO in vergelijk met andere brokers en banken?

Kosten bepalen voor een groot deel je uiteindelijke rendement bij beleggen.

De afgelopen 50 jaar is het gemiddeld rendement op de beurs rond de 8% per jaar. Stel nu dat je 1% kosten hebt. Dan maak je nog 7% rendement per jaar. 7% of 8% rendement lijkt niet veel verschil te maken. Maar op de langere termijn maakt het een gigantisch verschil door het rente op rente effect. Einstein noemde dit niet voor niets het 8e wereldwonder!

7% in plaats van 8% rendement scheelt na 10 jaar al 19% rendement. Na 20 jaar is dit 79%. Na 30 jaar mis je zelfs 245% aan rendement!

Bij beleggen in indexfondsen heb je te maken met de kosten van het fonds zelf en de kosten van de bank of broker waar je de fondsen aanhoudt. Goede indexfondsen hebben tegenwoordig extreem lage kosten, vaak onder de 0.1% per jaar. De kosten van de bank of broker zijn veel hoger dan die van de indexfondsen zelf wanneer je dezelfde indexfondsen kiest als ik.

Roept deze inleiding overigens vragen op? Als je wat meer wilt weten over wat beleggen in indexfondsen inhoudt, lees dan mijn post Beleggen voor beginners.

DEGIRO kosten – Vergelijk kosten DEGIRO, Binck, Lynx, ING, Rabobank en ABN AMRO

Opzet vergelijk

De vergeleken indexfondsen

Een indexfonds wordt overigens ook wel een ETF of tracker genoemd.

Ik bekijk de goedkoopste, meest efficiënte, wereldwijd gespreide indexfondsbelegging die ik ken. Dat is een belegging in een tweetal aandelen indexfondsen in de verhouding 1:1. De fondsen zijn het Vanguard Total International Stock Index Fund (VXUS) en het Vanguard Total Stock Market Index Fund (VTI).

Met deze twee fondsen samen heb je wereldwijde spreiding in meer dan 9000 bedrijven tegen de bij mijn weten laagst mogelijke fondskosten van gemiddeld 0.08%.

In mijn post Indexfondsen kiezen, 6 punten om op letten ga ik hier in detail op in.

De vergeleken Nederlandse brokers

Ik vergelijk in deze post drie van de bekendste Nederlandse online brokers op kosten, namelijk DEGIRO, Binck en Lynx.

Ik beleg zelf bij DEGIRO.

De vergeleken Nederlandse banken

Banken hebben in Nederland doorgaans duidelijk hogere kosten voor beleggers dan brokers. Ik heb bij ING en bij ABN AMRO belegd maar ben daar gestopt vanwege de hoge kosten.

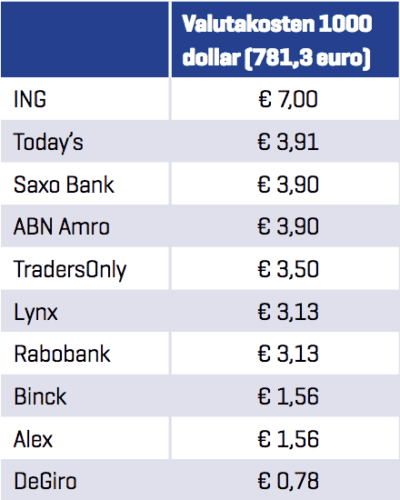

De Vereniging van effectenbezitters maakte in 2014 duidelijk dat met name banken valutakosten voor het wisselen van euro’s in dollars goed verstopten, zie dit artikel. Uit dit onderzoek toon ik hier een vergelijk van de valutakosten voor diverse banken en brokers zoals dat toen was:

Ik heb gekeken wat ING, Rabobank en ABN AMRO vandaag de dag aan kosten hanteren.

Buitenlandse brokers

Buitenlandse brokers laat ik buiten beschouwing. De buitenlandse broker Interactive Brokers, wiens platform door Lynx wordt gebruikt, kan zich overigens wel meten qua kosten met deze Nederlandse brokers.

DEGIRO kosten

DEGIRO heeft 2 typen accounts. Een standaard account en een Custody account. Bij die laatste mag DEGIRO geen effecten van je uitlenen, waaraan ze geld kunnen verdienen. In ruil daarvoor rekent DEGIRO iets hogere tarieven.

Dit zijn de kosten waarmee je bij DEGIRO te maken hebt:

Dividendkosten

Het basis account brengt geen dividendkosten met zich mee.

Het Custody account heeft ongeveer 8 euro + 0.06% dividendkosten per jaar. Bij het Custody account wordt bij een dividendbetaling 1 euro gerekend + 3% van het uitgekeerde dividend. VXUS en VTI keren elk 4 keer per jaar dividend uit, in totaal elk ongeveer 2% per jaar. De dividendkosten zijn dus 8 euro (2 fondsen * 4 dividenduitkeringen * 1 euro = 8 euro) + 0.06% (3% * 2% = 0.06%) per jaar.

Kosten euro-dollar omzetting

DEGIRO rekent 0.1% transactiekosten voor omzetten van euro’s in dollars.

Kosten opzetten handelsmogelijkheden

DEGIRO rekent €2.50 kosten per jaar per beurs waarop je handelt. Met VXUS en VTI kost dat dus €5,- per jaar.

Transactiekosten

VXUS en VTI vallen onder de “DEGIRO Tracker kernselectie” waardoor ze kosteloos 1x per maand aan- en verkocht kunnen worden. Zie de post Indexfondsen via DEGIRO voor een stap voor stap uitleg hoe je deze fondsen kunt aanschaffen.

Binck kosten

Update 2018: Binck Basic is vervangen door Binck Green, zie mijn post Binck tarieven wijziging

Binck heeft meerdere typen accounts waarmee je in indexfondsen kunt beleggen. Vanuit kosten oogpunt zijn Binck Basic en Binck Fundcoach het meest aantrekkelijk, wanneer je 1 keer per maand inlegt om je portefeuille op te bouwen. Binck hanteert de volgende tarieven voor deze typen accounts:

Servicefee

Binck hanteert voor Binck Basic en Binck Fundcoach een service fee van 0.15% per jaar.

Transactiekosten

Binck Basic hanteert een transactietarief van €5,- + 0.1% per transactie.

Indien je minimaal €20,- per maand inlegt, hanteert Binck Fundcoach geen transactiekosten. Anders heb je ook een transactietarief van €5,- + 0.1% per transactie.

Kosten euro-dollar omzetting

Binck rekent 0.2% transactiekosten voor omzetten van euro’s in dollars.

Lynx kosten

Lynx hanteert de volgende tarieven wanneer je daar in VXUS en VTI gaat beleggen:

Transactiekosten

Lynx rekent $0.01 per aandeel bij transacties tot 2000 aandelen met een minimum van $5,-. In de praktijk zullen deze transactiekosten daarom meestal $5,- bedragen bij transacties in VXUS of VTI.

Kosten euro-dollar omzetting

Lynx rekent $4,- transactiekosten voor omzetten van euro’s in dollars bij transacties lager dan $40.000,-.

ING kosten

Ik heb de beleggingsvorm Zelf op de Beurs bekeken bij ING omdat dit de goedkoopste is. ING hanteert de volgende tarieven voor deze beleggingsvorm:

Basisfee

ING rekent een basisfee van €16 per jaar.

Servicefee

ING hanteert een servicefee van 0.24% per jaar voor vermogens tot en met €75.000.

Voor vermogens tussen de €75.000 en €500.000 rekent ING 0.24% aan servicefee over de eerste €75.000 en 0.12% aan servicefee voor het deel van het vermogen dat boven de €75.000 valt.

Voor vermogens boven de €500.000 rekent ING 0.24% over €75.000, 0.12% over €425.000 en 0.06% over het vermogen tussen de €500.000 en de €2.500.000.

Kosten euro-dollar omzetting

ING rekent tegenwoordig 0.25% transactiekosten voor omzetten van euro’s in dollars, zie pagina 3 van hun tarievenblad.

Rabobank kosten

Ik bekijk de variant Direct Beleggen bij Rabobank. Rabobank hanteert bij deze manier van beleggen de volgende tarieven:

Servicefee

Rabobank rekent 0.20% kosten voor de basisdienstverlening per jaar. Dit met een minimum van €20 en een maximum van €120 per jaar.

Transactiekosten

Aangezien VTI en VXUS niet tot de beleggingsfondsen behoren die onder het girale systeem van de Rabobank vallen zijn de transactiekosten €10 + 0.15%.

Kosten euro-dollar omzetting

Rabobank rekent tegenwoordig 0.25% transactiekosten voor omzetten van euro’s in dollars.

ABN AMRO kosten

Ik bekijk de variant Zelf Beleggen bij ABN AMRO. ABN AMRO hanteert bij deze variant van beleggen de volgende tarieven:

Service fee

ABN AMRO rekent een servicefee van 0.18% per jaar.

Transactiekosten

Aangezien VTI en VXUS niet tot de beleggingsfondsen behoren die onder de ABN AMRO beleggersgiro vallen zijn de transactiekosten €9.50 + 0.15%. Als de transactie onder de €3667 blijft zijn de kosten daardoor minder dan €15. In dat geval worden toch €15 transactiekosten gerekend, omdat dat het minimum is. In mijn berekening hou ik deze €15 aan als transactiekosten omdat orders voor de meesten kleiner dan €3667 zullen zijn.

Kosten euro-dollar omzetting

ABN AMRO rekent tegenwoordig 64 “pips” transactiekosten voor het omzetten van euro’s in dollars. Dit betekent dat je bij een euro-dollar koers van €1 = $1.10 geen $1.10 voor je euro krijgt maar $1.10 – $0.0064 = $1.0936. Dat zijn dus ongeveer 0.6% aan kosten. 0.6% is het getal dat ik in mijn berekening aanhoud.

Tabel met kosten overzicht

In onderstaande tabel staan de tarieven van de brokers & de banken op een rijtje:

Opmerking: ING en Rabobank hebben een lagere servicefee dan vermeld bij vermogens boven de €75.000 resp. €60.000, zie de details bij de eerder beschreven kostenbeschrijving van de desbetreffende banken

Uiteindelijke opbrengst

Het is lastig vergelijken wanneer je naar deze kostenposten kijkt. Daarom heb ik vergeleken wat de opbrengst is na 10 jaar voor een paar scenario’s. Ik ga hierbij uit van een koerswinst van 4% en een dividendrendement van 2% per jaar.

Op weg naar financiële onafhankelijkheid ga je op een gegeven moment met een flink vermogen te maken krijgen. Dat kan gerust meer dan €100.000 gaan bedragen. Een inleg van €1.000 per maand is ook niet onrealistisch voor mensen met een spaarquote van boven de 50%.

Dergelijke bedragen zul je daarom hieronder ook tegen komen, hoewel die voor veel mensen in eerste instantie wellicht erg hoog zullen klinken.

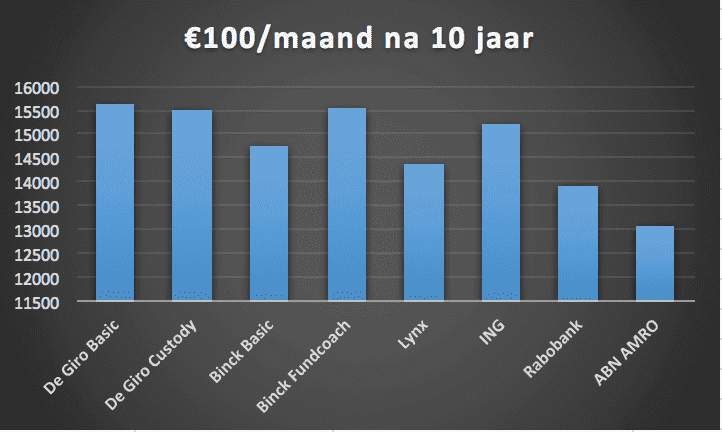

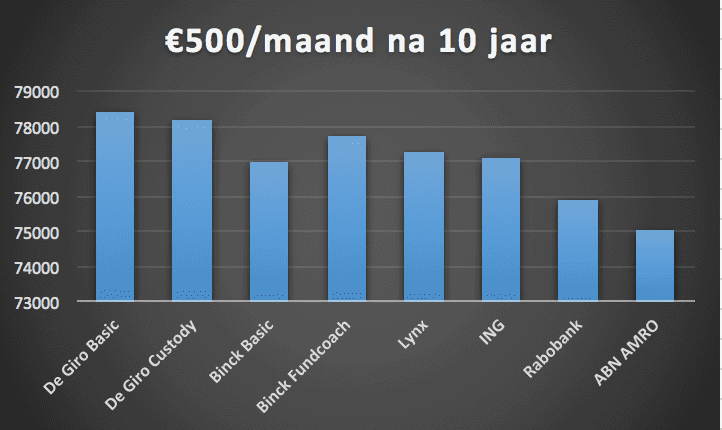

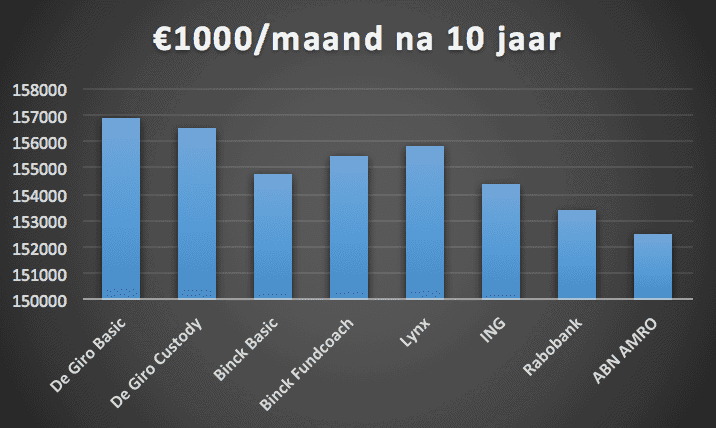

Scenario 1: maandelijks inleggen

Als je zonder startkapitaal begint en maandelijks inlegt zien de opbrengsten er na 10 jaar als volgt uit (zodra je vermogen bij ING boven de €75.000 uitkomt gaat de servicefee voor het deel van je vermogen boven de €75.000 omlaag, evenals voor vermogens boven de €60.000 bij de Rabobank, wat ik omwille van de eenvoud niet meegenomen heb in de onderste 2 figuren van onderstaande 3 figuren):

DEGIRO is in alle gevallen de goedkoopste, ABN AMRO is hekkensluiter.

Heb je ondertussen een startkapitaal opgebouwd en leg je nog steeds maandelijks in, dan komt Lynx steeds dichter in de buurt van DEGIRO. Maar zowel bij een startvermogen van €50.000 en een maandelijkse inleg van €500 als bij een startvermogen van €500.000 en een maandelijkse inleg van €1.000 levert DEGIRO je na 10 jaar meer op dan Lynx.

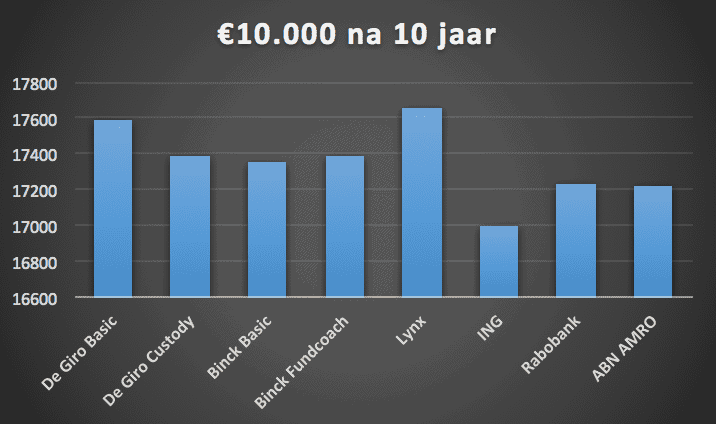

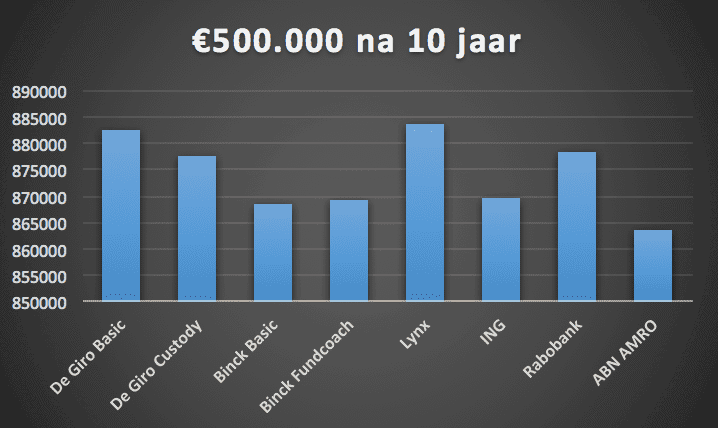

Scenario 2: Eenmalig inleggen

Hoe ziet het er nu uit als je niet maandelijks maar slechts eenmalig inlegt? Dat is het moment waarop Lynx net iets beter presteert dan DEGIRO, zowel bij een relatief klein belegd vermogen van €10.000 als bij een belegd vermogen van €500.000. Banken blijven hekkensluiter:

Een som geld van €500.000 in VXUS en VTI belegd bij ABN AMRO levert je dus ruim €19.000 minder op in 10 jaar tijd dan via Lynx. Na 20 jaar is dit verschil opgelopen tot ruim €61.000. Dat is ruim 12% minder rendement op je inleg.

Bij kleinere belegde vermogens zijn de verschillen tussen ING en Lynx het grootst. Bij een belegd vermogen van €10.000 is het verschil in rendement na 20 jaar meer dan 20% op je inleg.

Conclusies

- Wanneer je maandelijks inlegt is DEGIRO in alle vergeleken situaties de goedkoopste broker

- Als je eenmalig een bedrag inlegt is Lynx in alle vergeleken situaties de goedkoopste broker, op de hielen gevolgd door DEGIRO

- De banken verslaan in geen enkele van de vergeleken situaties de brokers DEGIRO en Lynx op kosten. De rendementen bij de banken blijven daardoor meestal flink achter op de rendementen bij deze brokers.

Hier kun je trouwens zien welke welkomstactie DEGIRO eventueel heeft lopen.

Ik bedank lezer Sam voor het mij toesturen van zijn beleggen excel file welke ik als start heb kunnen gebruiken bij het berekenen van de kosten!

Waar beleg jij? Hoe bevalt je dat?

Geef een reactie