In Nederland is de FIRE-beweging in opkomst. Voor degenen die nog onbekend zijn met het onderwerp is dit artikel bedoeld: wat is FIRE en waarom is het populair aan het worden?

Wat is FIRE?

FIRE is een afkorting voor Financially Independent & Retire Early, oftewel financieel onafhankelijk en vroeg met pensioen.

Het staat voor een levensstijl waarbij werken optioneel is en alleen gedaan wordt wanneer men daar zin in heeft en het nut van ziet. De nadruk ligt hierbij op keuzevrijheid en niet zozeer op niets meer doen.

Om FIRE te worden komt het er sterk vereenvoudigd gesteld op neer dat je moet zorgen dat je geen schulden hebt, dat je minder uitgeeft dan er binnen komt en dat je het verschil voor je aan het werk zet. Dat betekent dus dat je een inkomen moet hebben dat deze punten mogelijk maakt. Helaas heeft niet iedereen dat. Maar voor veel mensen is veel meer haalbaar dan dat velen denken.

Er zijn mensen die denken dat je van alles moet opgeven om FIRE te worden. Zo voelt dat voor FIRE-aanhangers echter meestal juist niet.

Mijn vrouw en ik zijn “FIRE-aanhangers”. We vonden ons leven direct leuker geworden sinds we bewuster geld gingen uitgeven. Gewone dingen werden weer speciaal en we vonden het heel leuk om ons vermogen te zien groeien in de loop van de tijd.

Het Engelstalige werkwoord “to fire” betekent in het Nederlands “ontslaan”, wat in de context van het vervroegd stoppen met werken van de aanhangers van het FIRE-concept geen toeval is. FIRE-aanhangers ontslaan zichzelf uiteindelijk van de verplichting om te werken.

En fire staat natuurlijk ook voor vuur; aanhangers van de FIRE-beweging zien zichzelf nogal eens “on fire”.

FIRE movement Verenigde Staten

De FIRE-levensstijl is in de afgelopen 12 jaar over komen waaien vanuit de Verenigde Staten naar Nederland. Steeds meer mensen zijn de ratrace met constante targets en overconsumptie beu en zoeken naar een andere manier van leven. De FIRE-filosofie biedt hier voor velen mogelijkheden voor.

Henry David Thoreau was in feite in de 19e eeuw al een beoefenaar van de FIRE-levensstijl. In zijn meesterwerk Walden, gepubliceerd in 1854, beschreef hij hoe men een eenvoudig leven in het bos kan leiden, afgezonderd van de ‘beschaafde’ samenleving.

Ons leven wordt verspild aan details. Vereenvoudig, vereenvoudig.

Vicki Robin en Joe Dominguez schreven in 1999 het boek Your Money or your life, waarvan in 2018 een herziene editie is uitgegeven. Dit geldt voor velen, waaronder mijzelf, als de eyeopener naar de FIRE-manier van leven.

Een van de eerste blogs die ik tegenkwam over FIRE was Early Retirement Extreme, gestart in 2007. Jacob Lund Fisker beschrijft hoe hij van slechts $7.000 per jaar rondkomt en een fijn en vrij leven leidt.

Mr Money Mustache bleek als inspirerend blogger een waardige “opvolger” van Jacob, zoals Jacob het zelf genoemd heeft. Mustache staat in dit geval niet alleen voor snor, maar ook als samenvoeging voor “must stash”, oftewel “je moet vermogen opbouwen”. Zijn blog heb ik ook altijd geweldig gevonden om te lezen.

FIRE in Nederland

In Nederland financieel onafhankelijk worden is makkelijker dan dat veel mensen denken. Het is, zoals gezegd, zeker niet voor iedereen haalbaar, maar een grote groep beseft niet dat het voor hen wel degelijk haalbaar is.

Daar waar velen denken dat je minstens een miljoen of meer nodig hebt om vanaf bijvoorbeeld je dertigste niet meer te hoeven werken, is dat helemaal niet het geval. Zie Hoeveel geld heb je nodig om te stoppen met werken?.

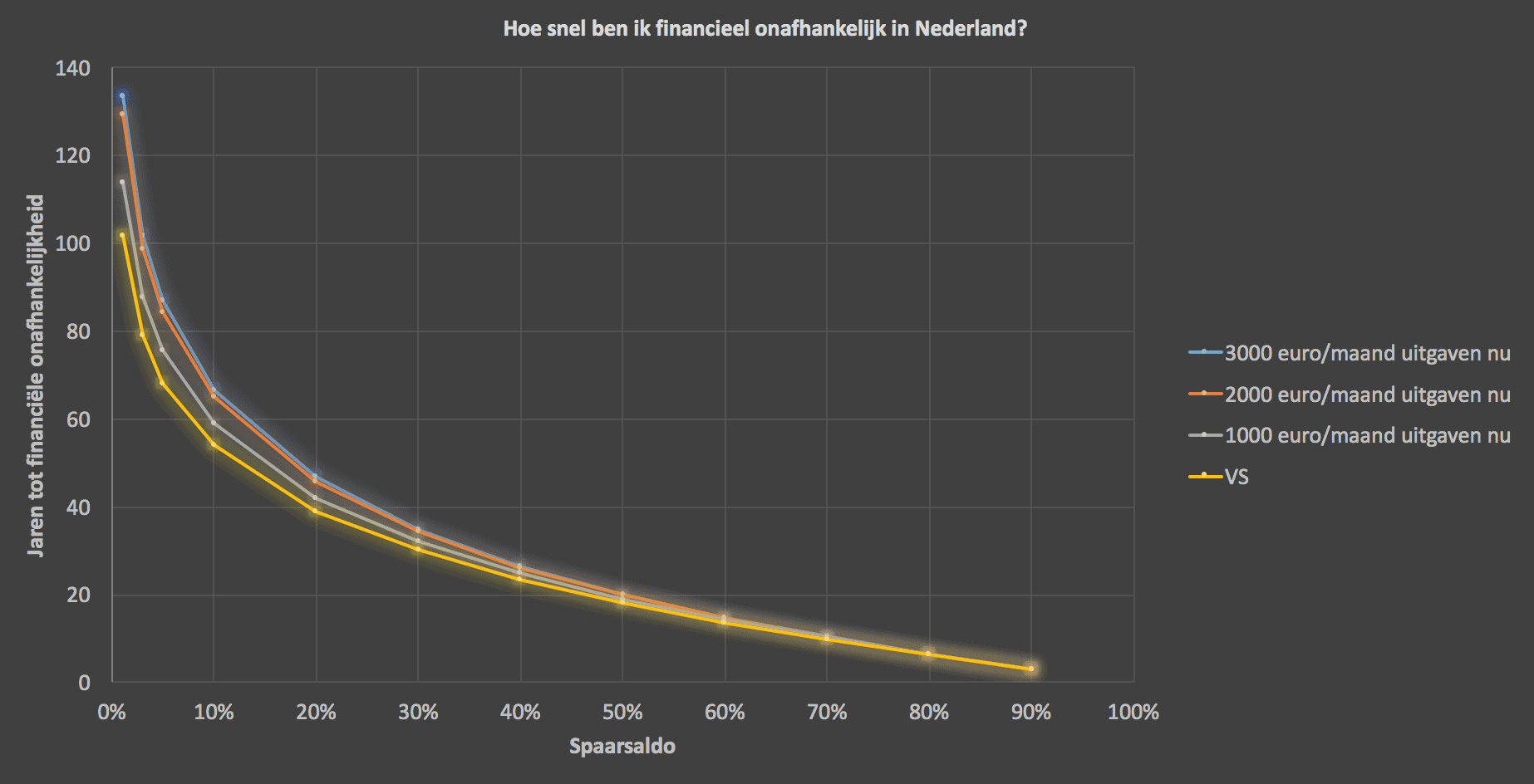

De leeftijd waarop je financieel onafhankelijk kunt zijn wordt met name bepaald door je zogenaamde spaarpercentage. Dat is het percentage van je inkomen dat je niet uitgeeft maar voor je aan het werk zet.

In het artikel Wat is de leeftijd waarop je financieel onafhankelijk kunt zijn? leg ik dit in detail uit.

Cruciaal is dat je dat deel van je inkomen dat je niet uitgeeft voor je aan het werk zet. De meesten in de FIRE-beweging doen dat door te beleggen met veel spreiding en tegen heel lage kosten in indexfondsen (ETF’s). Zie Beleggen voor beginners voor uitleg.

Wanneer je vervolgens het rendement op je beleggingen ook weer voor je aan het werk zet, krijg je te maken met het door Einstein zo genoemde 8e wereldwonder. Dat zorgt ervoor dat je vermogen steeds harder groeit. En dat gaat op een gegeven moment echt heel erg hard. Zo hard dat je van de groei van je vermogen kunt leven.

Waar gaat FIRE eigenlijk over?

Hoewel je een flinke som geld nodig hebt om FIRE te kunnen zijn, gaat FIRE eigenlijk helemaal niet over geld. Het gaat vooral over bewuste keuzes maken en over vrijheid.

Het gaat over bewust kiezen waar je wel en waar je geen energie in wilt steken. Beseffen hoeveel “levensenergie” een euro jou echt kost en wat een uitgave je vervolgens echt waard is. Dit komt in het eerder genoemde boek van Vicky Robin en Joe Dominguez uitgebreid aan bod.

Het gaat dus om kiezen waar je je leven in de korte tijd dat je hier op aarde rondrent echt aan wilt besteden. En daarvoor gaan. Daar draait de FIRE-beweging om.

Een FIRE levensstijl helpt ook om duurzamer met de beschikbare middelen op aarde om te gaan. Minder consumeren geeft paradoxaal genoeg vaak juist voldoening. Dat motiveert ook veel aanhangers.

FIRE-beweging wordt populairder

Zuinigaan is een voorbeeld van een Nederlands blog waarop Aaf al ruim 15 jaar schrijft over zuinig leven. Zogenaamde bespaarblogs bestaan al langer dan FIRE-blogs in Nederland.

Ikzelf kwam een jaar of 11 geleden in aanraking met het FIRE-concept. Ik heb vervolgens voor mijzelf en mijn vrouw uitgezocht of en hoe we FIRE voor onszelf in Nederland voor elkaar zouden kunnen krijgen. Toen ik het allemaal voor onszelf op een rijtje had gezet, ben ik er in 2016 op deze site over gaan schrijven. Dit blog is vervolgens uitgegroeid tot een van de bekendste Nederlandse FIRE-blogs. Sinds 2016 zijn er overigens nog veel meer bloggers, podcasters en Youtubers in Nederland met het onderwerp aan de slag gegaan.

De Volkskrant is bij mijn weten het eerste gevestigde landelijke medium dat het onderwerp oppikte en er in 2017 een artikel aan wijdde. Sindsdien hebben vrijwel alle landelijke media erover geschreven.

In 2018 is dit blog In Nederland geselecteerd als Digitaal Cultureel Erfgoed.

Het blog bestaat 10 jaar in 2026, is ondertussen vele miljoenen keren gelezen en heeft meer dan 16.000 abonnees. Een overzicht van alle blogposts tot nu toe kun je hier vinden.

Ook is FIRE populair geworden op diverse forums, zoals Reddit Dutchfire. Daar helpen FIRE aanhangers elkaar door elkaars vragen te beantwoorden.

Ik vind het leuk dat de FIRE-beweging aan populariteit wint. Wel goed om je bij dit alles te beseffen: FIRE is geen sprint, maar een marathon. Maar niet alleen de finish is de moeite waard, de tocht zelf is een hele mooie om te lopen!

Ben jij bezig met FIRE? Zo ja, hoe bevalt je dat?

Geef een reactie