Interactive Brokers is, gemeten naar het aantal transacties, de grootste broker ter wereld. Het is een zeer goedkope, degelijke broker met een zeer breed aanbod, waaronder een aantal uitstekende ETF’s. De voertaal op de website en van de klantenservice is Engels, de beleggingsapp is in het Nederlands.

Voor wie let op de laagste kosten en het breedste aanbod is Interactive Brokers een sterke keuze; de interface kan in het begin wel complex ogen. In veel gevallen worden je effecten zonder tussenstap bij de zwaar gereguleerde landelijke centrale bewaarinstellingen aangehouden, wat de veiligheid ten goede komt.

Ik beleg zelf al tientallen jaren en vergelijk brokers in Nederland op FOB. Waar ik bij een broker op let zijn veiligheid, kosten, handelsmogelijkheden in indexfondsen of ETF’s en service. Veiligheid staat voorop, daarna komen kosten. Hoge kosten zijn dodelijk voor je rendement.

Ben je nieuw met beleggen, lees dan eerst het stappenplan. Hieronder neem ik de broker punt voor punt onder de loep.

Let op: met beleggen kun je jouw inleg verliezen.

Om te beginnen: via deze link kun je zien welke welkomstactie Interactive Brokers eventueel heeft lopen.

Is Interactive Brokers een goede broker?

Ja, Interactive Brokers is een goede broker. Ik zie het als een zeer goedkope, degelijke partij met een zeer breed aanbod. Het is, gemeten naar het aantal transacties, de grootste broker ter wereld, en een van de weinige partijen waar je vanuit Nederland nog in Amerikaanse ETF’s kunt beleggen.

De kosten zijn zeer laag en je kunt je lopende brokerkosten als buy-and-hold belegger in ETF’s reduceren tot nul. Via Interactive Brokers kun je bovendien fractioneel en geautomatiseerd beleggen, dus elke maand een vast bedrag in je favoriete ETF.

De voertaal op de website en van de klantenservice is Engels; de IBKR Global Trader-app is in het Nederlands beschikbaar. Voor beginnende beleggers zijn de Global Trader-app en de Client Portal eenvoudig in gebruik, voor ervaren beleggers is er de uitgebreide Trader Workstation.

| Interactive Brokers | |

| Kosten | Geen service fee, account gratis; zeer lage transactiekosten (Tiered of Fixed Pricing) |

| Veiligheid | Vermogensscheiding, effecten vaak rechtstreeks bij een CSD; Iers beleggerscompensatiestelsel (90% tot €20.000) |

| Gebruiksgemak | Nederlandstalige Global Trader-app; website en helpdesk in het Engels; interface kan complex ogen |

| Aanbod | Zeer breed: 150 beurzen in 33 landen, 27 valuta; fracties, automatische inleg, ook Amerikaanse ETF’s |

| Voor wie | Wie let op de laagste kosten en het breedste aanbod; ook geschikt voor beginners via de Global Trader-app |

Pluspunten: zeer lage kosten, zeer breed aanbod, fractioneel beleggen, geautomatiseerd inleggen, ook Amerikaanse ETF’s, en je kiest zelf of je effecten uitleent.

Minpunten: de website en klantenservice zijn Engelstalig, en het brede aanbod aan platforms en mogelijkheden kan voor een beginner complex ogen.

Aandachtspunten (niet per se plus of min): de website is in het Engels maar de Global Trader-app in het Nederlands. En als je veel Amerikaanse effecten aanhoudt, kun je bij overlijden met de Amerikaanse fiscus te maken krijgen — daarover verderop meer.

Dit zijn algemene voorbeelden en geen persoonlijk beleggingsadvies. Welke broker bij jou past, hangt af van je eigen situatie.

Hoe veilig is je geld bij Interactive Brokers?

Je geld bij Interactive Brokers is naar mijn mening goed beschermd. Veiligheid vind ik het allerbelangrijkste bij mijn beleggingen: ik wil geen risico lopen dat ik mijn beleggingen kwijt ben als er iets misgaat. Daarom begin ik met dit aspect.

Interactive Brokers past vermogensscheiding toe en effecten worden vaak rechtstreeks bij een centrale bewaarinstelling (CSD) van een land aangehouden. Die instellingen zijn zeer streng gereguleerd, wat de veiligheid van je beleggingen ten goede komt. Hieronder licht ik de onderdelen toe.

Vermogensscheiding

Een bank of broker dient het belegde vermogen van haar klanten in een apart bewaarbedrijf aan te houden. Dit wordt vermogensscheiding genoemd. Zo blijven bij een faillissement van de bank of broker jouw beleggingen buiten schot.

Bewaarbedrijven & CSD

Banken en brokers houden effecten voor hun klanten verplicht aan bij zogeheten bewaarbedrijven. Dit kan bij zakelijke partijen zijn, maar ook direct bij een CSD (Central Securities Depositary, oftewel een centrale bewaarinstelling van een land). Wat een CSD precies is en waarom een rechtstreekse aansluiting aantrekkelijk is, leg ik uit in wat is een broker.

Effecten worden via Interactive Brokers bewaard door verschillende bewaarbedrijven. Zie onder IBIE CAKID op de Disclosures pagina voor details. Vaak gebeurt dit rechtstreeks bij een CSD. Dit vind ik erg aantrekkelijk, omdat deze CSD’s zwaar gereguleerd zijn door nationale overheden en omdat je eigendomsrecht bij een CSD vaak net iets beter geregeld is dan bij een bewaarstichting, zoals die door diverse andere partijen gebruikt wordt.

Beleggerscompensatiestelsel Ierland

Er is een klein risico dat een bank of broker de verplichte vermogensscheiding niet op orde heeft. Het feit dat een bank of broker een vergunning heeft om beleggingsdiensten aan te bieden, wil niet garanderen dat de geldende regels nageleefd worden. Dan kun je wel vermogen verliezen bij een faillissement van je bank of broker.

Interactive Brokers Ireland Limited wordt gereguleerd door de Central Bank of Ireland (CBI) en is lid van het Irish Investor Compensation Scheme (ICS). Het stelsel vergoedt 90% van het verlies tot een maximum van € 20.000,-.

Effecten uitlenen

Effecten van jou worden door Interactive Brokers niet uitgeleend, tenzij je zelf aangeeft mee te willen doen aan hun uitleenprogramma. Dit heet het Stock Yield Enhancement Program. Je moet dan wel een zogenaamd margin account hebben of een gewoon account met meer dan $ 50.000,- aan waarde. Dat je hier zelf een keuze in hebt, vind ik een pluspunt.

Voor elke dag dat je effecten uitgeleend zijn krijg je rente uitgekeerd. Interactive Brokers betaalt de helft van de marktrente die geldt voor de cashwaarde van je effecten. Door het uitlenen van effecten ga je een tegenpartij-risico aan, dat geminimaliseerd wordt door een onderpand van minimaal 102%.

Wat kost beleggen bij Interactive Brokers?

Beleggen bij Interactive Brokers is goedkoop. Een account openen en aanhouden is kosteloos en ze hanteren geen service fee. Als buy-and-hold belegger in ETF’s kun je je lopende brokerkosten reduceren tot nul; je betaalt alleen eenmalige transactiekosten, en die zijn bij Interactive Brokers ook erg laag. Samen met DEGIRO is Interactive Brokers een van de voordeligste brokers van Nederland.

Geld storten is gratis. Je kunt elke maand 2 keer gratis geld opnemen. Daarna kost het € 8,- per keer. Interactive Brokers verdient met name geld via transactiekosten en valutakosten (als je in effecten wilt handelen die noteren in buitenlandse valuta). Zie hier voor een overzicht van de kosten.

Welke aanbieder voor jouw inleg en vermogen het goedkoopst is, reken je door op de gratis vergelijker op fob.nl.

Kosten Amerikaanse aandelen en ETF’s

Voor Amerikaanse aandelen is Interactive Brokers vaak aanzienlijk goedkoper dan andere Europese brokers. Je betaalt lage transactiekosten en gunstige valutakosten, terwijl veel Nederlandse banken en brokers hier juist een opslag rekenen. Hier vind je een vergelijk van de kosten voor Amerikaanse aandelen tussen brokers.

Wil je in dollars handelen, dan wissel je euro’s om tegen een lage wisselkoersmarge. Doordat je je lopende kosten als buy-and-hold belegger tot nul kunt reduceren, blijven ook bij Amerikaanse posities je totale kosten erg laag.

De allergoedkoopste, uitstekende ETF’s zijn Amerikaanse ETF’s van Vanguard (zie De beste ETF). Die zijn voor particuliere beleggers in de EU niet zonder meer rechtstreeks te koop. Bij Interactive Brokers kun je ze wél rechtstreeks aanschaffen met een professionele beleggersstatus. Voor de meeste particuliere beleggers is dat een drempel te hoog; voor hen is een wereldwijde UCITS-ETF als WEBN of VWCE de eenvoudiger route.

Transactiekosten: Tiered Pricing en Fixed Pricing

Bij Interactive Brokers kun je voor je transactiekosten kiezen of je zogenaamde Tiered Pricing of Fixed Pricing wilt. Tiered Pricing is bijna altijd goedkoper. Interactive Brokers stuurt je order automatisch door naar de beurs waar je totale kosten zo laag mogelijk zijn.

Je keuze stel je in de Global Trader app in door linksboven op het logo met het poppetje te klikken, dan op “Instellingen”, dan op “Accountinstellingen” en dan op “IBKR Pricing Plan” en daar het prijsplan van je voorkeur aan te vinken.

Tiered Pricing kost 0,015% – 0,05% van de orderwaarde in Euro’s, afhankelijk van de totale maandelijkse transactiewaarde, met een minimum van € 1,25 en een maximum van € 29,-. Afhankelijk van naar welke beurs je order doorgestuurd wordt komen hier geen verdere kosten bij of nog een heel klein beetje aan zogenaamde Exchange Fees, Clearing Fees en/of Regulatory Fees.

Als je order voor VWCE bijvoorbeeld naar GETTEX gestuurd wordt, dan komen bij bovengenoemde transactiekosten geen verdere kosten. Als de order naar bijvoorbeeld Xetra gestuurd wordt, dan komen bij deze kosten vervolgens 0,0036% van de orderwaarde bij aan Exchange Fees, € 0,02 + 0,0008% aan Clearing Fees en € 0,01 aan Regulatory Fees. Op een order van bijvoorbeeld € 2.500 heb je het dan over € 0,14 verschil tussen beide beurzen.

Na aanschaf van VWCE kun je deze positie jarenlang aanhouden zonder een cent te betalen. Alleen bij verkoop krijg je weer te maken met eenmalige transactiekosten. Fixed Pricing kost 0,05% van de orderwaarde in Euro’s met een minimum van € 3,-. Daar komen dan geen Exchange Fees, Clearing Fees of Regulatory Fees meer bij.

Rente tot 3,313% op cash saldo

Je krijgt rente op cash saldo boven de 10.000 euro of dollar, als je totale saldo van cash en beleggingen samen minimaal 100.000 euro of dollar is. Die rente is tot 1,642%* voor euro’s en 3,313%* voor dollars, naarmate het saldo van je cash en beleggingen samen oploopt. Hier vind je een calculator waarmee je precies kunt zien hoeveel rente je ontvangt.

*Peildatum 25 juni 2026.

Voor wie is Interactive Brokers geschikt?

Interactive Brokers past het best bij wie let op de laagste kosten en het breedste aanbod, en zich niet laat afschrikken door een Engelstalige website. Hieronder zet ik per beleggerstype neer hoe geschikt Interactive Brokers is.

Passieve belegger (indexfondsen/ETF’s, kostenbewust, maandelijkse inleg): zeer geschikt. Via de Nederlandstalige Global Trader-app beleg je eenvoudig, en je kunt fractioneel en volledig geautomatiseerd elke maand een vast bedrag in je favoriete ETF inleggen. Je lopende kosten reduceer je tot nul.

Semi-actieve belegger (breder aanbod, periodiek handelen): zeer geschikt. Je kunt beleggen op 150 beurzen in 33 landen en handelen in aandelen, obligaties, ETF’s, beleggingsfondsen, opties, futures, valuta, indices en grondstoffen, tegen lage tarieven.

Actieve belegger (geavanceerde platforms en producten): zeer geschikt. Voor ervaren beleggers die veel handelsmogelijkheden wensen is de Trader Workstation (TWS) de voor de hand liggende keuze. Ook de onlangs geïntroduceerde IBKR Desktop kan dan interessant zijn.

Ben je nieuw met beleggen, dan is de IBKR Global Trader-app of de Client Portal op de website zelf eenvoudig in gebruik; daarmee is Interactive Brokers ook voor beginners toegankelijk. Interactive Brokers heeft verschillende platforms; zie hier voor een overzicht.

Dit zijn algemene voorbeelden en geen persoonlijk beleggingsadvies.

Interactive Brokers vs. DEGIRO en Saxo

Interactive Brokers en DEGIRO zijn twee zeer voordelige brokers. Interactive Brokers heeft het breedste aanbod, biedt fracties en automatische inleg, en is duidelijk goedkoper voor Amerikaanse ETF’s dan Saxo. Welke van de drie voor jou als ETF-belegger voordeliger is, hangt af van je inleg en horizon — dat reken je door op fob.nl.

Interactive Brokers vs. DEGIRO. Beide zijn voordelig. Interactive Brokers biedt in tegenstelling tot DEGIRO wél fracties, automatisch beleggen en een zakelijke rekening; DEGIRO wint op eenvoud en een volledig Nederlandstalig platform met Nederlandse helpdesk. Welke voor jou voordeliger is, hangt af van je inleg en horizon. Zie de DEGIRO review voor alle details.

Interactive Brokers vs. Saxo. Beide bieden fracties en automatisch beleggen. Saxo wint op gebruiksgemak en Nederlandse service, Interactive Brokers op kosten en aanbod, en is duidelijk goedkoper voor Amerikaanse ETF’s. Welke voor jou voordeliger is, hangt af van je inleg en horizon. Zie de Saxo Bank review voor alle details.

Welke ETF via Interactive Brokers?

Ik ben een groot voorstander van beleggen via ETF’s. Zo heb je via één of enkele fondsen wereldwijde spreiding tegen lage kosten binnen handbereik. Er is een aantal punten waar je op moet letten bij het uitkiezen van een fonds. Zie ETF’s kiezen; 6 punten om op te letten.

In De beste ETF in 2026 leg ik uit wat de ETF’s en indexfondsen van mijn voorkeur zijn. In de meeste fondsen uit dat lijstje kun je beleggen via Interactive Brokers.

Als je het heel eenvoudig wilt houden, dan kun je met één enkele, degelijke, goedkope ETF wereldwijd gespreid beleggen: Vanguard FTSE All-World UCITS ETF met als afkorting VWCE of VWRL. Deze afkorting wordt ook wel de ticker genoemd. VWCE herbelegt dividend automatisch voor je, VWRL keert dividend uit.

Update: sinds enige tijd is de Amundi Prime All Country World UCITS ETF (met als afkorting WEBG of WEBN) een goedkoper en goed alternatief voor VWRL/VWCE. De onderstaande stappen kun je daarbij voor WEBG of WEBN ook gewoon volgen.

VWCE aanschaffen via Interactive Brokers: stap voor stap uitleg

Ik leg uit hoe je VWCE kunt aanschaffen via de eenvoudige IBKR Global Trader app. Zorg hierbij dat je voldoende saldo op je account hebt staan om de aankoop te kunnen betalen. Saldo kun je met behulp van de Global Trader app storten.

Klik op “Storten” en doorloop de stappen. Schrijf vervolgens vanaf je bank het bedrag dat je wilt storten over naar de aangegeven rekening. Het kan een paar uur duren voordat het overgemaakte geld in je account binnen is. Daarna kun je VWCE gaan aanschaffen.

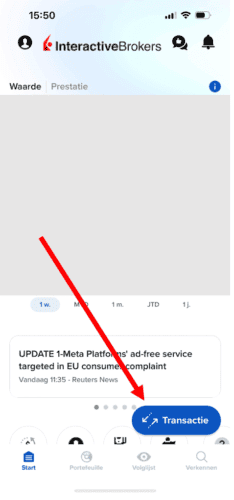

- Open de IBKR Global Trader app en klik op de blauwe button “Transactie”:

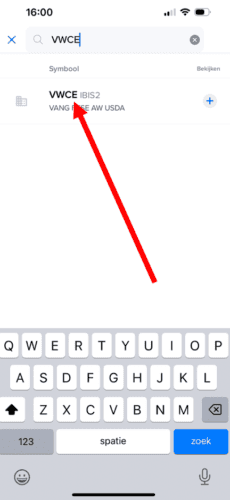

2) Type in het zoekveld “VWCE” en klik op de tekst:

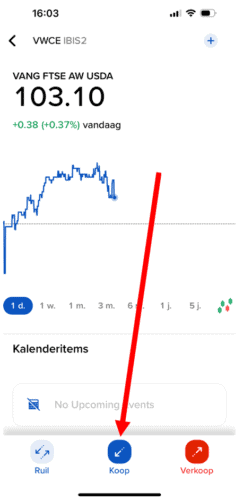

3) Klik op “Koop”:

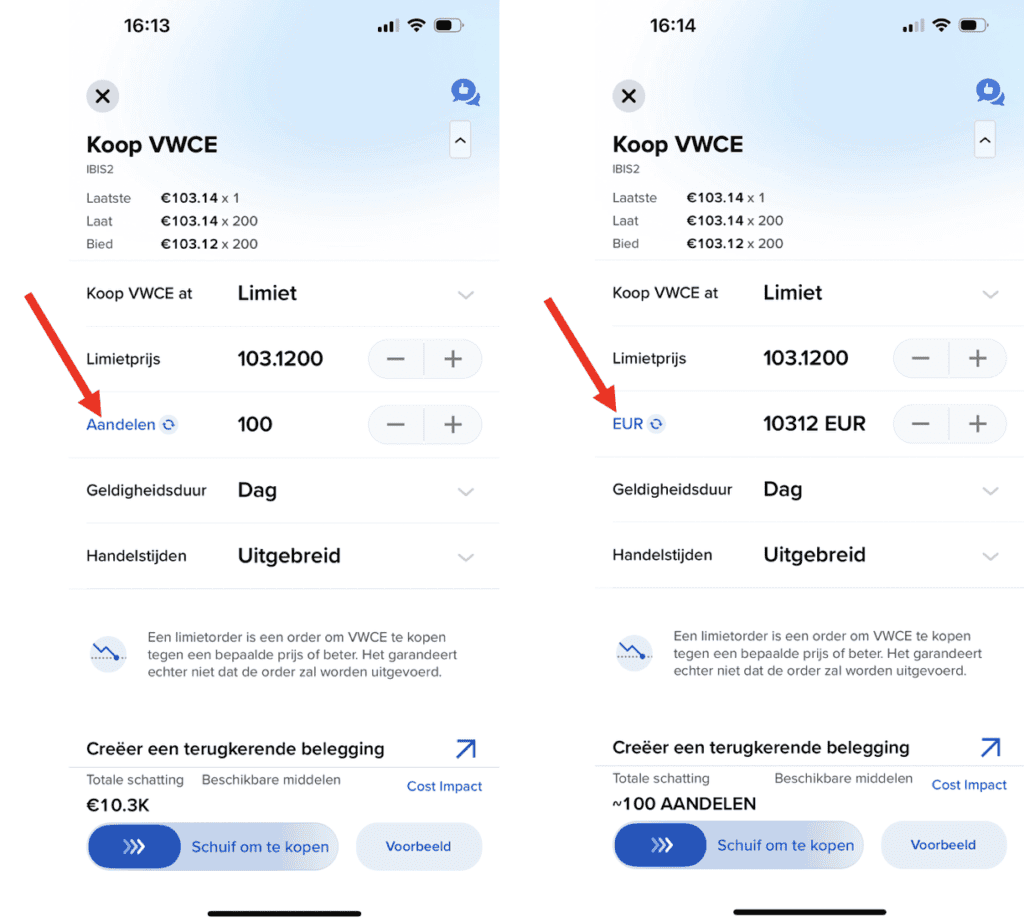

4) Als je op “Aandelen” klikt, dan verandert dat in “EUR”. Door er opnieuw op te klikken verandert het weer terug in “Aandelen”. Kies dus of je een bepaald aantal stukken VWCE wilt aanschaffen of dat je voor een bepaald bedrag VWCE wilt aanschaffen. In dat laatste geval krijg je precies dat bedrag aan VWCE stukken dat je als bedrag opgeeft, ook als dit resulteert in bijvoorbeeld 100,7 stuks VWCE:

5) Kies of je met een zogenaamde Limietprijs aan wilt schaffen. Ik kies altijd een Limiet order, zodat ik zeker weet dat ik niet meer betaal voor het fonds dan dat ik in het vakje “Limietprijs” invul. Ik vul daar typisch de “Laat”-prijs in die getoond wordt. Dat is de prijs waarvoor de markt bereid is VWCE op dat moment aan je te verkopen.

Bij “Geldigheidsduur” kies ik altijd “Dag”, omdat ik het niet prettig vindt dat een order langer door zou lopen. Bij “Handelstijden” kies ik altijd “Regulier”, aangezien buiten reguliere handelstijden prijzen nog wel eens omhoog kunnen schieten. Schuif vervolgens de button onderaan de pagina om je aankoop af te ronden.

Geautomatiseerd inleggen via Interactive Brokers

Via Interactive Brokers kun je geautomatiseerd beleggen in fractionele aandelen en ETF’s. Dus als je bijvoorbeeld elke maand een vast bedrag in je favoriete ETF wilt inleggen, dan kan dat voor de meeste ETF’s.

In de IBKR Global Trader app kun je heel eenvoudig je periodieke storting instellen. Klik op “Storten” en vink vervolgens het vakje “Make this a recurring transaction” aan. Stel vervolgens bij je bank een periodieke automatische bankoverschrijving van je bank naar je Interactive Brokers account in.

Daarna klik je op de blauwe button met de beschrijving “Transactie”, zoek je je favoriete ETF door de naam of ticker in het zoekveld in te voeren, klik op de blauwe button “Koop”, scroll naar beneden en klik op “Creëer een terugkerende belegging”, stel het bedrag en tijdsinterval in, klik op “Continue” en bevestig je de opdracht. En klaar ben je.

Een rekening openen bij Interactive Brokers

De hoofdvestiging van Interactive Brokers is gevestigd in de Verenigde Staten. In Nederland kun je beleggen bij Interactive Brokers via hun Ierse dochter. Deze heeft als afkorting IBIE. De broker is genoteerd aan de Nasdaq met ticker IBKR en heeft ruim 2,4 miljoen klanten.

Een rekening openen doe je online en kost geen geld. Je doorloopt de aanvraag, identificeert je en stort daarna je inleg via de Global Trader app. Open je via deze link een rekening, dan beleg je rechtstreeks bij Interactive Brokers via de Ierse dochter (IBIE).

Erfbelasting bij Interactive Brokers

Wanneer bij overlijden nabestaanden dit overlijden melden bij Interactive Brokers, dan kun je te maken krijgen met de Amerikaanse fiscus (IRS). Dat hangt af van de hoeveelheid Amerikaanse effecten die je hebt. Je krijgt niet met de IRS te maken als je aan Interactive Brokers verklaart minder dan $ 60.000,- aan Amerikaanse effecten te hebben. Dit gaat om het totaal aan Amerikaanse effecten van de overledene bij welke bank en/of broker dan ook.

Als de overledene meer dan $ 60.000,- aan Amerikaanse effecten had, dan moet je formulieren invullen en documenten opsturen om e.e.a. af te handelen. Nederland heeft wel belastingverdragen met de Verenigde Staten, waardoor dubbele erfbelasting wordt voorkomen.

Zie dit reddit-draadje dat hier in meer detail op ingaat.

Mijn ervaring met Interactive Brokers

Ik vind Interactive Brokers een zeer goedkope, degelijke broker met een zeer breed aanbod. Door dit soort partijen is het heel gemakkelijk om te beleggen in uitstekende ETF’s, en het is een van de weinige partijen waar je nog kunt beleggen in Amerikaanse ETF’s. Ik beleg hier een substantieel deel van mijn vermogen.

Dat je effecten vaak rechtstreeks bij de centrale bewaarinstelling van een land bewaard worden, vind ik een sterk punt: deze instellingen zijn zeer streng gereguleerd, wat de veiligheid van je beleggingen ten goede komt. De website is in het Engels, maar de Nederlandstalige Global Trader-app maakt het in de praktijk goed te doen.

Conclusie

Interactive Brokers zie ik als een zeer goedkope, degelijke broker met een zeer breed aanbod. Het is, gemeten naar het aantal transacties, de grootste broker ter wereld, en een van de weinige partijen waar je nog in Amerikaanse ETF’s kunt beleggen.

Voor beginnende beleggers is de Global Trader-app of de Client Portal eenvoudig in gebruik; voor ervaren beleggers die veel mogelijkheden zoeken is de Trader Workstation aantrekkelijk. Samen met DEGIRO is Interactive Brokers een van de voordeligste brokers van Nederland.

Wil je voor jouw situatie zien welke aanbieder het goedkoopst is, gebruik dan de gratis vergelijker op fob.nl. En twijfel je nog tussen de brokers, lees dan de beste broker van Nederland.

Geef een reactie