Wat is de leeftijd waarop je financieel onafhankelijk kunt zijn?

Als je zonder geld begint en 50% van je inkomen niet uitgeeft, dan ben je binnen 20 jaar volledig financieel onafhankelijk. Als je 70% niet uitgeeft ben je er al binnen 10 jaar!

Spaarquote

Om te bepalen hoe snel je financieel onafhankelijk bent is er maar één ding dat er toe doet. Namelijk de verhouding tussen hoeveel geld je verdient en hoeveel geld je nodig hebt om van te leven. De verhouding tussen die twee is je zogenaamde spaarquote.

Voorbeeld: als je inkomen 25.000 euro netto per jaar is en je geeft per jaar 12.500 euro uit, dan is je spaarquote 12.500/25.000 * 100% = 50%.

Als je een spaarquote hebt van 0% ben je nooit financieel onafhankelijk. Als je een spaarquote hebt van 100% ben je nu al financieel onafhankelijk.

Einstein’s 8e wereldwonder

Zodra je geld overhoudt van je inkomen en dat gaat investeren, gaat dat geld voor je werken door rendement te genereren. Dat rendement gaat vervolgens ook weer rendement genereren, het zogenaamde rente op rente effect. Dat gaat in de loop van de tijd heel hard. Einstein noemde dit het 8e wereldwonder.

Rendement halen is heel simpel. Je belegt wat je maandelijks overhoudt in deze 4 indexfondsen en je kijkt er niet meer naar om.

Zo haal ik gemiddeld 6-7% rendement per jaar. Ik beleg in die indexfondsen via DEGIRO, omdat dat de goedkoopste broker is die ik ken. En kosten zijn dodelijk voor je rendement.

Zodra je genoeg inkomen uit vermogensrendement hebt om je levensonderhoud van te betalen, ben je financieel onafhankelijk.

Invloed Nederlandse belasting

Afhankelijk van hoeveel je nu per maand uitgeeft heb je een bepaald vermogen nodig om financieel onafhankelijk te zijn. In de post Hoeveel geld heb je nodig om te stoppen met werken? laat ik zien welke bedragen je nodig hebt bij een bepaald uitgavenpatroon. De omvang van je vermogen bepaalt hoeveel belasting je betaalt.

Vermogensbelasting

In Nederland heb je te maken met vermogensbelasting. In de post Vermogensbelasting ga ik hier uitgebreid op in.

Heffingsvrij vermogen

Over een deel van je vermogen hoef je geen belasting te betalen. Dit heet het heffingsvrije vermogen. In 2017 is dit 25.000 euro per persoon.

Algemene heffingskorting

Nu heb je in Nederland ook te maken met algemene heffingskorting. Dat betekent dat je het eerste deel van je verschuldigde belasting niet hoeft te betalen. In 2016 is dit 2242 euro per persoon. Per persoon hoef je de eerste 2242 euro vermogensrendementsheffing over je vermogen niet te betalen als je leeft van uitsluitend je vermogen.

Veilige opname snelheid

Er is nog een paar dingen om rekening mee te houden om te bepalen op welke leeftijd je financieel onafhankelijk bent. Eén daarvan is de “safe withdrawal rate”, oftewel veilige opname snelheid. Simpel gezegd is het het percentage dat je jaarlijks veilig aan je vermogen kunt onttrekken zonder blut te raken. Lees Wat is safe withdrawal rate voor de precieze definitie en uitleg.

Ik hanteer een veilige opname snelheid van 3.5%, zie de post Safe withdrawal rate Nederland voor de uitleg hoe ik daartoe kom.

De laatste twee zaken om mee te nemen in de berekening van de leeftijd waarop je kunt stoppen met werken zijn het rendement op je vermogen en de inflatie. Ik hanteer het historische beursrendement van de afgelopen decennia van 7% en een inflatiepercentage van 2%.

Ik heb voor mijn berekening het tooltje van Eric Johnson van Networthify gebruikt, welke ik aangepast heb om rekening te houden met de vermogensrendementsheffing en algemene heffingskorting.

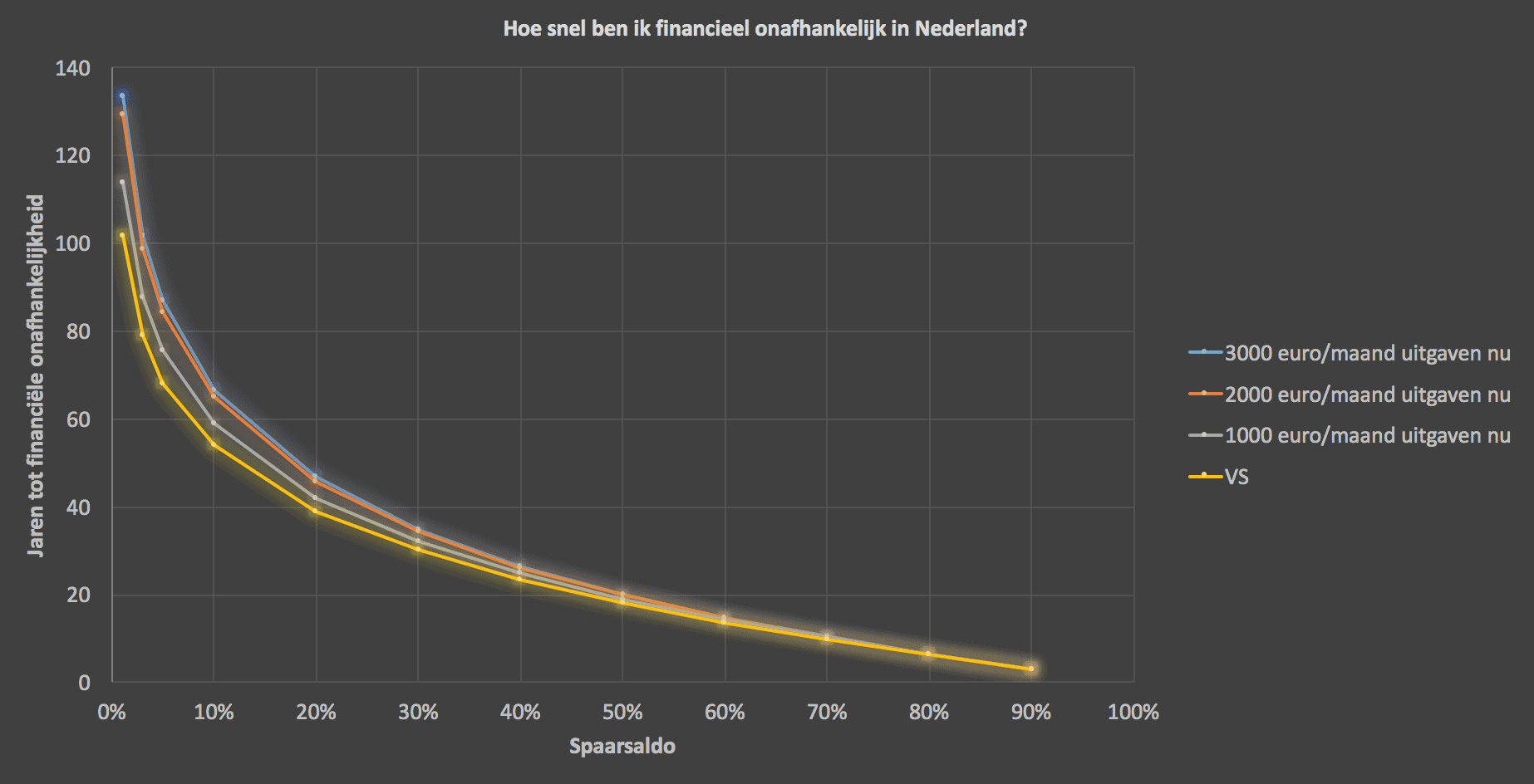

Grafiek: Hoe snel ben ik financieel onafhankelijk in Nederland?

De aannames op een rijtje:

- Je start met 0 euro vermogen en betaalt dus nog geen vermogensrendementsheffing

- Je hebt een rendement op je vermogen van 7%

- Je hebt een inflatie van 2%

- Je hebt een vermogensrendementsheffing zoals die geldt per 2017

- Je hebt een algemene heffingskorting van 2242 euro, dit is dus per persoon

- Je hanteert een veilige opname van 3.5%

- Je wilt leven van uitsluitend de opbrengsten van je vermogen, zodat je de rest van je leven financieel onafhankelijk blijft. Ook als je nog 70 jaar leeft vanaf het moment dat je financieel onafhankelijk bent

- De uitgaven die je hebt zijn tijdens je financiële onafhankelijkheid hetzelfde als tijdens de periode waarin je je vermogen opbouwt

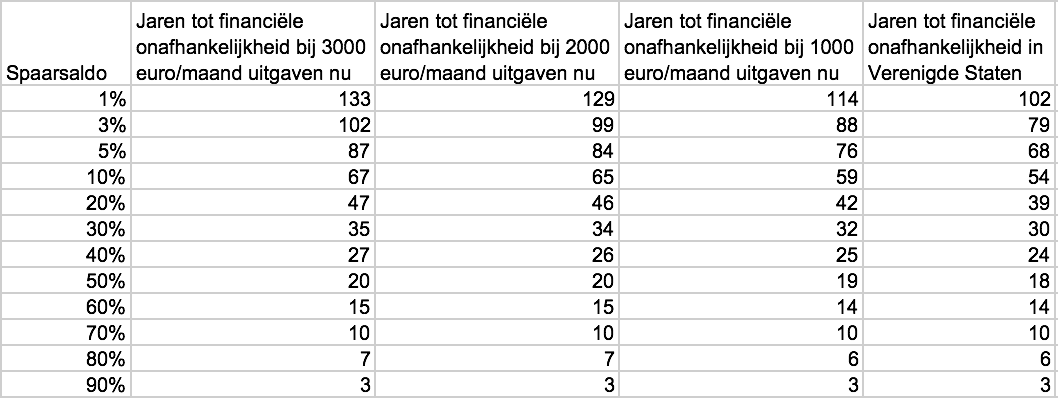

Tabel: Hoe snel ben ik financieel onafhankelijk in Nederland?

Bij een spaarquote van 50% doe je er in Nederland dus 19-20 jaar over voor je financieel onafhankelijk bent. Je spaarquote opkrikken helpt enorm, met een spaarquote van bijvoorbeeld 70% in plaats van 50% ben je bijna 2x zo snel financieel onafhankelijk, namelijk al in 10 jaar.

Hier het vergelijk met de VS in getallen:

Nederland in vergelijking met de VS

Ik heb de Nederlandse situatie ook vergeleken met die in de VS. Zoals je in de grafiek kunt zien maakt het het voor hogere spaarquotes niets uit of je in Nederland of in de VS woont!

Voor lagere spaarquotes wordt het verschil tussen de VS en Nederland groter, naarmate je meer uitgaven per maand hebt. Dit komt doordat de vermogensrendementsheffing progressief is naarmate je vermogen hoger is en doordat voor kleinere vermogens de algemene heffingskorting relatief meer helpt om de vermogensrendementsheffing te drukken.

Uitgaven verlagen of inkomen verhogen?

Het belangrijkste is te beseffen dat je uitgaven verlagen een veel sterker effect heeft dan het verhogen van je inkomsten. Dat komt doordat elke permanente verlaging van je uitgaven een dubbel effect heeft:

- het verhoogt je spaarquote

- het verlaagt permanent de hoeveelheid geld die je nodig hebt om van rond te komen gedurende de rest van je leven

Als je wilt weten hoeveel eerder je kunt stoppen met werken als je rekening houdt met pensioen en AOW, lees dan Pensioenleeftijd berekenen en verlagen.

Op welke leeftijd verwacht jij financieel onafhankelijk te zijn? Of hoe lang verwacht jij er nog over te doen?

Tips hoe je eerder kunt stoppen met werken?: Eerder stoppen met werken – 11 tips

Geef een reactie