Onlangs heeft Brand New Day een nieuwe bankrekening en nieuwe beleggingsfondsen geïntroduceerd. Diverse lezers hebben me gevraagd wat ik van die nieuwe fondsen vind. Daar ga ik in deze post op in.

Als je overigens niet zelf je fondsen wilt kiezen en het heel simpel wilt houden, kun je sinds kort bij Brand New Day zonder meerkosten “Modelbeleggen“. Je kiest je gewenste risico en Brand New Day doet de rest. Je belegt dan wat mij betreft ook in prima fondsen en met een prima strategie.

Update 10 januari 2022: Brand New Day heeft de tarieven voor modelbeleggen bij een box 3 beleggingsrekening verlaagd. Dat maakt voor box 3 beleggen het modelbeleggen goedkoper dan vrij beleggen.

Mijn Brand New Day beleggingen

Via Brand New Day doe ik aan pensioenbeleggen. In mijn Brand New Day review leg ik uit waarom ik dat erg aantrekkelijk vind.

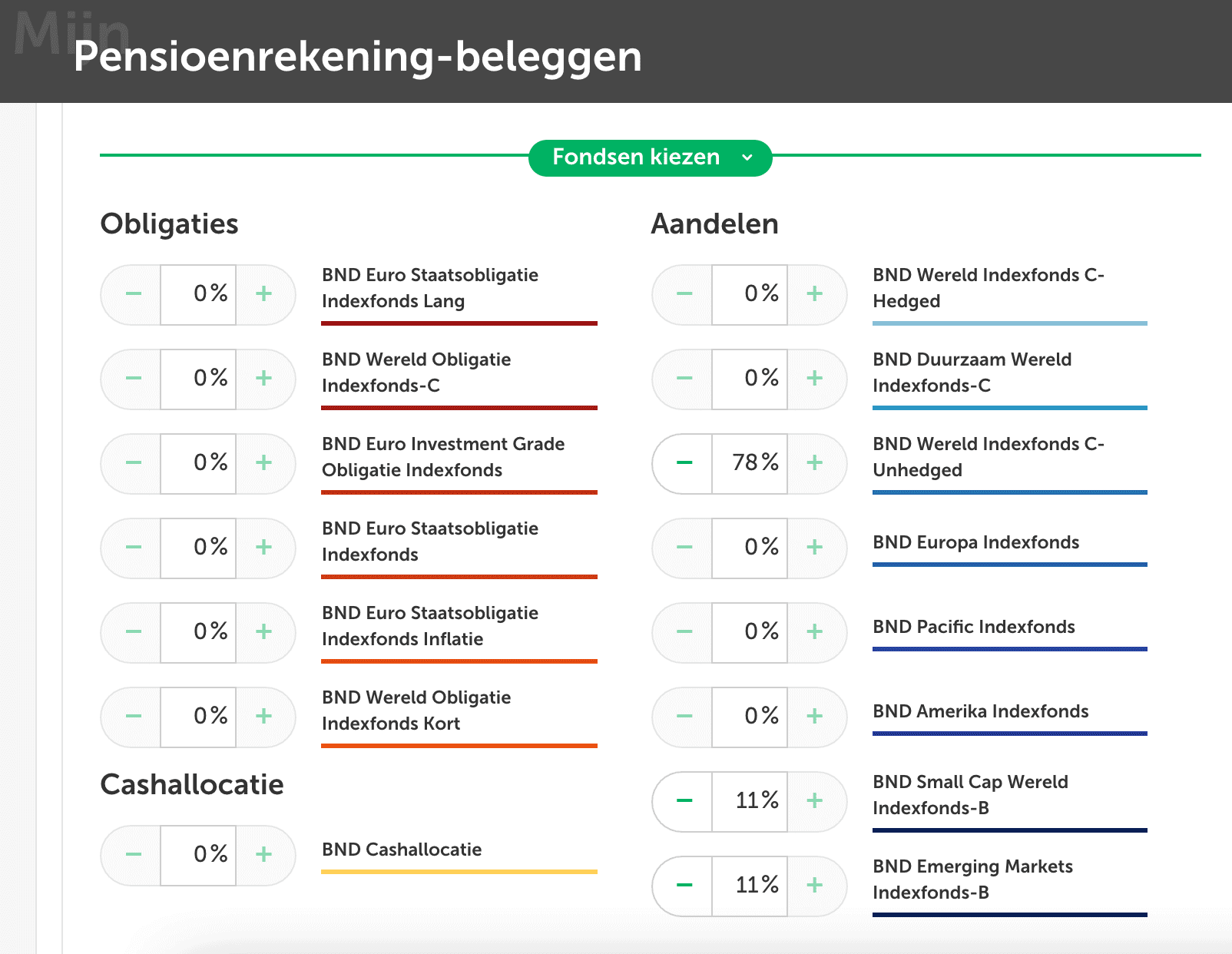

Ik belegde tot voor kort bij hen 80% in het BND Wereld Indexfonds Unhedged en 20% in het BND Euro Obligatie Indexfonds.

Bij Brand New Day kun je onbeperkt en kosteloos switchen tussen alle fondsen.

Voortaan beleg ik 78% in het Wereld Indexfonds Unhedged, 11% in het Emerging Markets Indexfonds en 11% in het Small Caps Indexfonds. Op dit moment beleg ik niet meer in een obligatiefonds.

Deze nieuwe verdeling heb ik eenmalig in moeten stellen in mijn BND dashboard. Verder heb ik hier geen omkijken naar.

Ik leg hieronder uit waarom ik deze wijzigingen aangebracht heb.

Nieuwe Brand New Day aandelenfondsen

Dividendlekkage

Groot voordeel van hun nieuwe aandelenfondsen vind ik dat tegenwoordig zowel hun Wereld Indexfonds, Emerging Market Indexfonds, Small Caps indexfonds als hun Duurzaam Wereld Indexfonds geen last hebben van dividendlekkage.

Dividend is een soort rente die je jaarlijks over je beleggingen krijgt. Dividendlekkage betekent dat je een deel van de dividendopbrengsten kwijtraakt aan belastingen.

Doordat Brand New Day de dividendlekkage voor je gerepareerd heeft, scheelt het volgens hen ongeveer 0.55% aan kosten per jaar. Dat lijkt misschien niet veel, maar ik vind het wel veel.

Als je bijvoorbeeld 30 jaar lang een pensioenpot van €10.000 laat renderen met het historisch beursrendement van ongeveer 7% per jaar, heb je €75.833. Als je 7% rendement – 0.55% dividendlekkage = 6.45% rendement per jaar maakt, heb je na 30 jaar €64.970. Dat scheelt €10.863 en dat vind ik veel.

Wereldwijde spreiding

Het Wereld Indexfonds belegt alleen in ontwikkelde markten en alleen in de wat grotere bedrijven. Als je ook in opkomende markten wilt beleggen, moet je ook in hun Emerging Markets Indexfonds beleggen. En als je ook in wat kleinere bedrijven wilt beleggen, moet je ook in hun Small Caps Indexfonds beleggen.

Tegenwoordig kan ik dus zonder dividendverlies breder spreiden dan voorheen, toen alleen hun Wereld Indexfondsen dividend-efficiënt waren.

Ik wil graag ook in ontwikkelde markten en in de kleinere bedrijven beleggen, omdat ik zo betere spreiding en daarmee risicoverlaging realiseer.

Om wereldwijde spreiding naar marktkapitalisatie te hebben moet je op het moment van schrijven in een verhouding van 78% Wereld, 11% Emerging Markets en 11% Small Caps beleggen.

Je belegt met bovenstaande fondsen via Brand New Day overigens niet 100% zuiver wereldwijd gespreid naar marktkapitalisatie. Maar dat is zo marginaal dat ik me daar totaal niet druk over maak.

Voor de liefhebbers: Het Wereldfonds volgt een FTSE index en de Emerging Markets en Small Caps fondsen volgen een MSCI index. Tussen die indices zit wat overlap, waardoor je een heel kleine overallocatie hebt van Polen en Zuid-Korea. Daarnaast sluiten het Emerging Markets en Small Caps fonds een aantal bedrijven uit op basis van ESG selectiecriteria. Dat geeft ook een kleine afwijking ten opzichte van wereldwijd gespreid beleggen naar marktkapitalisatie.

De verdeling van de marktkapitalisatie over regio’s is overigens niet constant in de tijd. De actuele verdeling kun je hier vinden. Kijk dan onder “Portfolios with relative weigths” naar de verdeling bij “3 funds” van de “MSCI indices”.

Hedgen

Bij het BND Wereld Indexfonds kun je kiezen uit een zogenaamd “Hedged” en “Unhedged” variant. Hedgen betekent dat het valutarisico wordt afgedekt. In deze post over het afdekken van valutarisico leg ik uitgebreider uit wat de voor- en nadelen zijn van hedgen.

Bij beleggen in aandelen heeft het afdekken van het valutarisico volgens mij niet zoveel zin. Daarom kies ik voor het Wereld Indexfonds Unhedged.

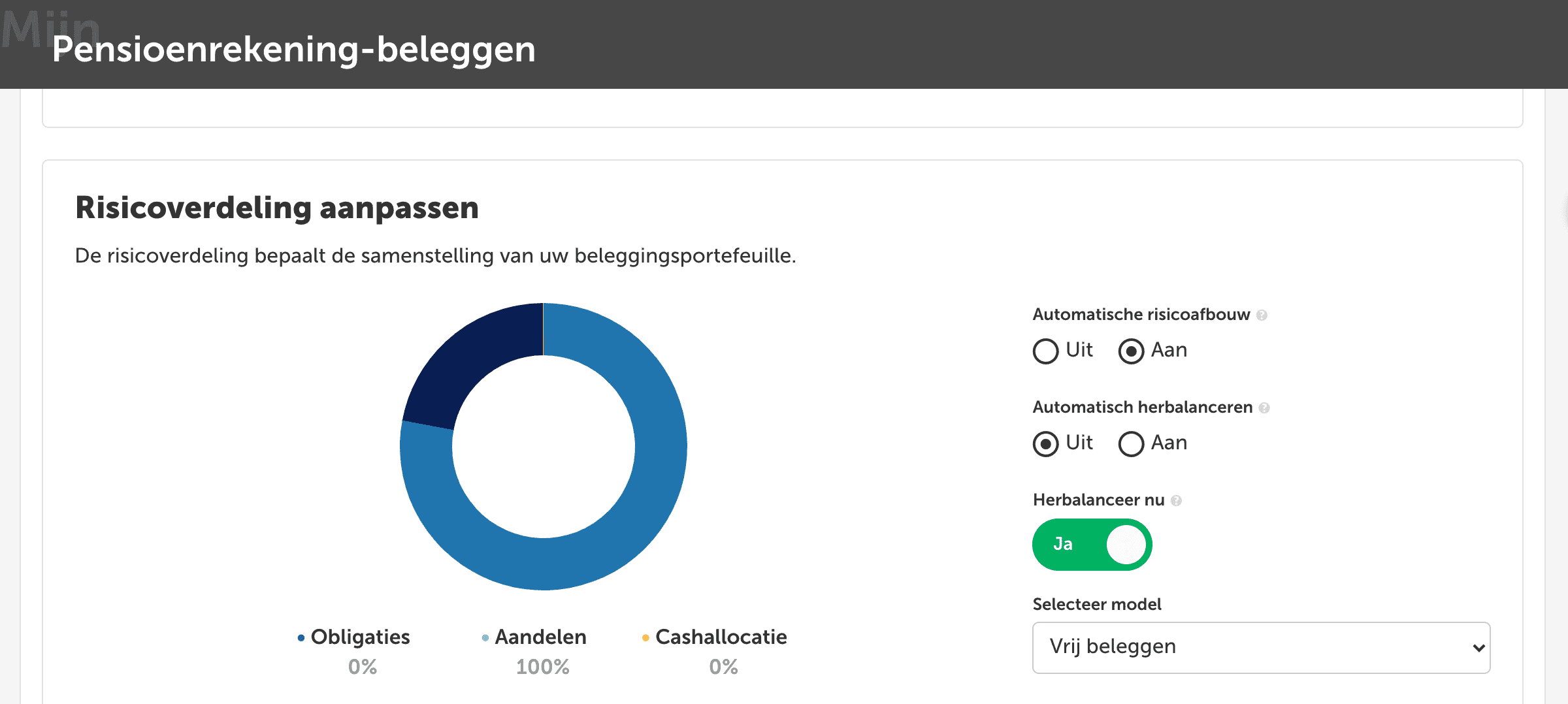

Automatische risicoafbouw

Brand New Day biedt de mogelijkheid om dichter bij je pensioendatum je risico op een slechte beleggingsopbrengst door een beurskrach automatisch af te laten bouwen. Dit noemden ze Lifecycle beleggen.

Onlangs heeft Brand New Day hun Lifecycle beleggen veranderd in zogenaamde Automatische risicoafbouw. Voortaan bouwen ze je beleggingsrisico in aanloop naar je pensioendatum in de loop van 15 jaar in plaats van in 10 jaar af. Aandelenbeleggingen worden hierbij geleidelijk omgezet in obligatiebeleggingen.

15 jaar vind ik een voldoende lange termijn om tot aan de afbouw voortaan volledig in aandelen belegd te zijn met mijn pensioenbeleggingen. Daarom heb ik nu gekozen om voorlopig geen obligatiefonds meer aan te houden. Ik heb dit vermogen voorlopig toch niet nodig en voel me daardoor op mijn gemak om het risico van beweeglijke aandelenkoersen tot 15 jaar voor opname te dragen.

Vanaf 15 jaar voor opname gaat Brand New Day voor mij nu automatisch mijn aandelen indexfondsen in stapjes van een aantal procenten per jaar omzetten in het BND Wereld Obligatie Indexfonds. Dit obligatiefonds is het obligatiefonds van mijn voorkeur, zoals ik hieronder toelicht.

Nieuwe Brand New Day obligatiefondsen

Voor het stabiele deel van mijn portefeuille beleg ik in obligaties. Die heb ik niet voor het rendement, maar uitsluitend voor de stabiliteit.

Bij beleggen in obligaties gaat mijn voorkeur uit naar wereldwijd gespreide staatsleningen, waarbij het valutarisico wel is afgedekt. In de post Beleggen in obligaties leg ik uit waarom.

Het BND Wereld Obligatie Indexfonds is wereldwijd gespreid, belegt zowel in staatsleningen en bedrijfsobligaties en het valutarisico is afgedekt. De bedrijfsobligaties hadden wat mij betreft niet in het fonds hoeven te zitten, maar voor de rest voldoet het aan mijn wensen. Het is daarmee het BND obligatiefonds dat het dichtst in de buurt komt van het type obligatiefonds van mijn voorkeur. Dit is vanaf nu dan ook het BND obligatiefonds van mijn keuze.

Overige instellingen

Ik heb zoals beschreven nu “Automatische risicoafbouw” aangezet.

“Automatisch herbalanceren” heb ik uitgezet. Ik heb nu mijn inleg verdeeld naar de marktkapitalisatie zoals die op het moment van schrijven is: 78/11/11 wereld/emerging markets/small caps. Vervolgens zou in 2021 dit bijvoorbeeld kunnen wijzigen in 80/12/8. Door op dat moment niet te herbalanceren naar de 78/11/11 verdeling die ik nu heb ingesteld volg ik die wijzigingen. Dat is precies wat ik wil, omdat ik ook in de toekomst belegd wil blijven naar marktkapitalisatie.

“Herbalanceer nu” heb ik op het moment van het wijzigen van mijn fondsen aangevinkt, omdat ik wil dat mijn nieuwe fondsverdeling nu doorgevoerd wordt.

“Vrij beleggen” heb ik ook gekozen, omdat ik zelf mijn fondsverdeling zoals hierboven beschreven wil kunnen kiezen.

De nieuwe instellingen heb ik vervolgens opgeslagen en daarna bevestigd dat ik de ingevoerde wijzigingen inderdaad wil doorvoeren. Nu heb ik er verder geen omkijken meer naar.

Wanneer je nog wel inlegt, maakt het overigens niet zoveel uit of je “Automatisch herbalanceren” aan- of uitzet. Je kunt dan het beste bijvoorbeeld eens per jaar hier checken wat de verdeling van je fondsen moet zijn en je fondsverdeling daarop aanpassen. Kijk dan zoals boven beschreven onder “Portfolios with relative weigths” naar de verdeling bij “3 funds” van de “MSCI indices”.

Dan vink je “Herbalanceer nu” aan en sla je je instellingen op. Op die manier volgt zowel je inleg als je bestaande portefeuille de actuele verdeling naar marktkapitalisatie.

Wat vind jij van de nieuwe fondsen van Brand New Day?

Wil jij, net als ruim 14.000 anderen, een e-mail ontvangen zodra er een nieuwe post verschijnt en het FOB huishoudboekje 2024 kado?

De informatie op deze site is mijn persoonlijke mening, geen beleggingsadvies en je blijft zelf verantwoordelijk bij opvolgen ervan. Let op: beleggen gaat gepaard met risico's, je kunt je inleg (deels) verliezen. Blauw onderstreepte links met kunnen mij een vergoeding opleveren voor het doorverwijzen. Dit kost jou niets. Reacties kunnen worden gemodereerd of verwijderd.

106 Reacties

Hallo,

Ik zit 3 jaar voor mijn pensioen en ik heb nog best wat jaarruimte in alle 7 afgelopen jaargangen. Kan ik dat in één maal storten op een pensioenrekening?

Het is aan maxima gebonden, zie Maximale reserveringsruimte op deze pagina van de Belastingdienst

Hoi,

Op de site van de consumentenbond lees ik in een artikel van 2 jaar geleden deze alinea:

———

Tip: indexbeleggen? Neem geen huisfondsen

De aanbieders Brand New Day, Robein en Meesman bieden uitsluitend eigen fondsen aan. Je kunt er geen fondsen van andere aanbieders kopen. Die huisfondsen lijken goedkoop, zeker omdat deze aanbieders geen servicekosten rekenen. Maar deze partijen verwerken relatief hoge kosten in hun eigen fondsen.

Het is goedkoper om voor een bank of broker te kiezen waar je uit indexfondsen kunt kiezen met lagere kosten zoals indexfondsen van Think of Ishares.

———-

Wat is hier nog van waar? Hoe weet ik of Brand New Day alleen huisfondsen aanbied?

Groet, Ineke

Brand New Day (BND) biedt alleen huisfondsen aan, dat kun je afleiden uit de fondsinformatie op hun website.

De fondsen van deze aanbieders zijn weliswaar wat duurder in lopende kosten dan sommige ETF’s die je via een broker kunt aanschaffen. Maar ze hebben als grote voordeel dat ze nauwelijks last hebben van dividendlekkage, wat ze overall toch heel goedkoop maakt. Zie de post waar je op reageert voor de BND fondsen, De beste ETF voor mijn analyse van het Meesman fonds en InDelta review voor Robein.

De post Kosten indexfondsen en ETF’s gaat ook uitgebreid in op alle kosten die je tegenkomt bij beleggen in indexfondsen en ETF’s.

Top, dankjewel voor je snelle reactie. Dat van de dividentlekkage had ik inderdaad ook al gelezen op hun site. Dankje voor je tips naar de overige artikelen. Fijne avond!

Goedmorgen,

het klopt toch dat ik voor het belastingjaar 2021 de inleg (maximaal jaarruimte) van 2014 nog mag aftrekken?

Momenteel is mijn jaarruimte en reserveringsruimte te hoog om in 1x te kunnen inleggen. Dus ik wil graag de oudste dit jaar doen en dan volgend jaar proberen 2 of 3 jaar, totdat ik gewoon ‘bij’ ben.

Groeten

Ja, 2014 mag je in 2021 nog inleggen. Je legt overigens automatisch het oudste jaar eerst in.

Bedankt, net een beetje zitten rekenen en ik vroeg mij iets af.

Een tweetal vragen bij de rekentool zijn mij niet helemaal duidelijk:

– Wat waren uw inkomsten uit loondienst in 2016? Ik heb op mijn belastingaangifte alleen staan ‘Belastbaar inkomen uit werk en woning’. Is dat hetzelfde?

– Vul het bedrag in aan premies die u in 2016 hebt betaald voor een netto-pensioen.

Dit is toch alleen van toepassing als je zelf al extra inleg hebt gedaan? Ik kan deze post namelijk niet terugvinden op mijn pensioenoverzicht.

Het antwoord op je eerste vraag heb ik helaas niet paraat. En het antwoord op je tweede vraag is volgens mij “ja”.

Hallo mr FOB,

Ik ben 55 jaar en krijg over 12 jaar AOW.

Hoe zou jij de inleg bij BND verdelen. Welke verhouding qua fondsen? Welke verdeling aandelen/obligaties?

Alvast bedankt!

Martin

Dat is een persoonlijke afweging die niemand anders voor je kan maken. Die afweging heeft te maken met persoonlijke risicotolerantie en met de totale financiële situatie en plannen.

Ik begrijp heel goed waarom je wilt beleggen met een lijfrente clausule. Dit geeft meer budget om te kunnen investeren. Maar aan de andere kant ben ik benieuwd naar jouw visie met betrekking tot de rekenrente. Ook zojuist lees ik weer dat de rente van lijfrente-uitkeringen naar beneden wordt bijgesteld. Dit betekend dat wanneer je kiest voor een 20-jaars uitkering, je stopt met beleggen vanaf het moment van uitkeren en dit omzet in een rente van 0,8% per jaar.

En in hoeverre weegt het voordeel van het (te verwachten) progressieve belastingvoordeel hier tegenop? Plus het voordeel van het niet hoeven te betalen van de AOW en WW premies na je AOW leeftijd.

Voor mij speelt dit pas over ongeveer 17 jaar. Wie weet waar de rente dan op staat en welke uitkeringsvormen er dan beschikbaar zijn. Niet iets waar ik nu rekening mee houd.

Ik begrijp dat hat lastig is om zo ver vooruit te kijken.

Ik vergat nog een groot voordeel van lijfrente en dat is dat het in box 1 wordt behandeld. Dus geen vermogensrendementsheffing.

Hi MrFob, in de post over je nieuwe beleggingsstrategie geef je aan dat je in NT zit en daarnaast IWDA om zo fonds spreiding te bewerkstelligen. Uit de bovenstaande post begrijp ik dat je voor je pensioenbeleggingen bij BND zit bij MSCI/ FTSE. Dat lijkt mij al een aardige spreiding over verschillende fondsen.

Bij ABN werken ze met transactiekosten voor IWDA, zou je daarom IWDA bij ABN niet achterwege kunnen laten en volledig in NT gaan zitten omdat je met je pensioenbeleggingen via BND ook spreid? Of zie ik dan iets over het hoofd? Ik leg persoonlijk relatief lage bedragen in bij ABN voor NT en IWDA, dus zou het dan wellicht aantrekkelijker zijn om alleen NT aan te houden die in de kernselectie zit omdat ik dan al spreiding heb via de combi van fondsen bij ABN en BND.

Ik heb veel meer belegd in gewone beleggingen via ABN AMRO dan in pensioenbeleggingen via BND. Daarom wil ik spreiding over fondsaanbieders bij ABN AMRO.

Als je bij ABN AMRO over fondsaanbieders wilt spreiden zou je, om transactiekosten te besparen, ook eerst alleen in NT kunnen inleggen en zodra dat een wat groter bedrag is geworden een deel NT World in IWDA om kunnen zetten.

Beste FOB, super post weer!

Stel ik krijg straks een paar lijfrente polissen uitgekeerd van ongeveer 250.000 euro. Het is wenselijk om deze evenredig te verspreiden over 3 platforms in verband met deposito garantiestelsel, eens?

Welke 3 platformen zou ik dan kiezen? BND, De Giro en X?

Ik heb me nog niet verdiept in de details van de uitkerende fase van lijfrentes, dus daar kan ik je nog geen goed antwoord op geven.

veel plezier bij het lezen van allerlei vlogs gehad afgelopen maanden, ook heb ik bnd fondsen gekocht.

Vraag : de fact sheets geven een hoger rendement% bij de hedged wereld aandelen dan bij unhedged, afgelopen jaar .12% versus 6%.

Waarom dan unhedged kopen?

Wat is mijn “missing”‘ inzicht?

Dat is doordat de euro gestegen is t.o.v. de dollar. Als die weer daalt werkt het andersom. Op lange termijn hebben lage kosten mijn voorkeur.

Hallo,

Wat een ontzettend leuke blog! Ik herken me vrijwel volledig in de informatie/profiel/filosofie van de blog. De FIRE-filosofie etc. Altijd gespaard en inmiddels serieuze bedragen bij elkaar gespaard door zuinig te leven. Nu, vele jaren later en ooit een klungelige aanpak als beginner en pijnlijk betalen van wat leergeld in 2018 (*zucht*) wil ik het compleet anders en verstandig aanpakken. To the point: Ik vergelijk en zie vele prijzen per aandeel van de Wereld ETFs en velen zijn als sinds 2009 actief en inmiddels behoorlijk duur geworden. Maar zo zijn er ook nog relatief nieuwe ETFS van bijvoorbeeld Brand New Day.

-> Maakt het verschil in rendement op lange termijn of je in een relatief jong uitgegeven ETF instapt (nu nog goedkopere prijs) of een wat oudere (en wat duurdere) zoals van 10 jaar geleden ETF? Ik vermoed 50/50 verdeling te doen en afhankelijk van globale ontwikkelingen te switchen tussen neutraler naar offensief of andersom. Alvast dank!

De leeftijd van een ETF heeft geen enkele invloed op het toekomstige koersverloop.

Je verhouding aandelen/obligaties af laten hangen van de marktomstandigheden wordt ook wel het timen van de markt genoemd. Dat levert meer risico op dan je risicobereidheid onafhankelijk van de marktomstandigheden vaststellen en je daar in goede en slechte aan houden.

Beste Mr FOB,

Ik volg u al een tijdje en wil je bedanken voor al je tips, het is ontzettend leerzaam.

Ik ben net begonnen met beleggen bij BND als particulier. Ik heb hiervoor BND gekozen omdat ik hen duidelijk en overzichtelijk vind en ik niet naast mijn eigen leven mij teveel bezig wil houden met beleggen. Ik ben nog jong (net 25) en ben dit van plan voor lange termijn te doen, in ieder geval 10+ jaar. Ik vroeg mij af waarom je de keus maakt te beleggen naar marktkapitalisatie in aandelen, is dit omdat je zo belegt met de beste wereldwijde spreiding in verhouding met de grote van ieder fonds?

Daarnaast heb ik deze rekening geopend met als doel het geld te steken in vastgoed, vandaar het termijn van zeker 10 jaar, maar wellicht langer. Raad u beleggen naar marktkapitalisatie dan aan? Of zou dit te korte termijn zijn en te risico vol?

Hey Mr Fob,

Ik heb een account geopend en besloten een verdeling van 25% – 75% aan te houden en heb hierbij jouw tips opgevolgd. Wat me nog niet helemaal duidelijk is, is of ik het hiermee het door jou bedoelde obligatiefonds heb gekozen:

25 % BND Wereld Obligatie Indexfonds-C

65 % BND Wereld Indexfonds C-Unhedged

5 % BND Small Cap Wereld Indexfonds-B

5 % BND Emerging Markets Indexfonds-B

Yep

Een wellicht simpele vraag mbt de jaarruimte: is dit het bedrag dat ik daadwerkelijk beleg (dus minus de beleggingskosten)? Vb: ik heb 1000 euro jaar- + reserveruimte, en maak dus 1000 euro over naar mijn beleggingsrekening, maar hier gaat vervolgens eerst nog +/- 5 euro aan kosten af. Dan benut ik, door 995 euro te beleggen, niet mijn gehele jaarruimte, toch?

De Belastingdienst kijkt naar wat is overgemaakt naar een box 1 rekening ongeacht de kosten. Deze kosten kun je dus aftrekken van je inkomstenbelasting maar gaan wel ten koste van je jaarruimte. Maak je 1000 euro over naar je pensioenrekening? Dan rekent de Belastingdienst dus met 1000 euro inleg voor de jaarruimte. Behaald rendement wordt op haar beurt niet gezien als extra inleg voor de jaarruimte.

dank, duidelijk!

Hoe verhoudt je huidigde dividend zich tot de VWRl dividend, afgezien van de dividend lekkage?

Ik heb het niet uitgezocht, maar zal elkaar niet zoveel ontlopen verwacht ik. Beide wereldwijd gespreid en verder wat kleine verschillen, dus grotendeels dezelfde onderliggende aandelen.

Ben je helemaal gestopt met bellegen bij DeGiro?

Ja, zie Mijn nieuwe beleggingsstrategie

Ik heb ook BND en ben er erg tevreden mee!

Ook vooral het lifecycle beleggen is iets wat het erg makkelijk maakt.

Zeker voor de beginner.

Oh interessant! Ik wist helemaal niet dat dat beschikbaar was via Brand New Day. Ik doe ook pensioenbeleggen, maar beleg verder via drie andere brokers. Hoe zit het met de kosten dan? Het verschil wat je aankaart (dividend lekkage) is best veel inderdaad. Ik ga mij er eerst nog maar eens goed in verdiepen en vergelijken wat mijn kosten zijn bij mijn huidige brokers

Maar, kun je ook pensioenbeleggen als je geen jaarruimte meer hebt?

Dat vat ik niet helemaal, want bij mijn pensioenfonds staat wel dat je bij hen een extra pensioen kan opbouwen via hen met de fiscale voordelen (en ruimte) zoals volgens mij ook hier bij de BND constructie het geval is?

Zonder jaarruimte kun je als werknemer in loondienst niet inleggen met fiscaal voordeel in pensioenbeleggingen. Als zzp’er wel in het geval je oudedagsreserve hebt, zie de post Pensioen opbouwen als zzp’er.

Goedemorgen, wat een fijne post weer, dank! Ik vraag me af: is er een groot risicoverschil tussen de fondsen die je kiest en het Duurzaam Wereld Indexfonds? Of, welke ‘prijs’ betaal je als je graag duurzaam/duurzamer wil beleggen? Dank!

Het duurzame fonds sluit wat bedrijven uit op basis van ESG criteria waardoor je iets minder spreiding hebt, maar is nog steeds een uitstekend fonds. Ik heb niet gekeken hoe ver de uitsluitingen gaan, maar verwacht dat de verschillen met niet uitsluiten niet heel groot zijn.

Hoi Mr Fob,

Mooie blog! Wel een opmerking. Je geeft aan “Ik wil graag ook in ontwikkelde markten en in de kleinere bedrijven beleggen, omdat ik zo betere spreiding en daarmee risicoverlaging realiseer” Bredere spreiding is echter niet altijd risicoverlagend. Als je fondsen toevoegt met meer volaliteit en/of hoger risicoprofiel kan dat juist meer risico betekenen. Small caps en emergent markets hebben over het algemeen een iets hoger risicoprofiel. In korte periode wordt soms veel rendement behaald of verloren. Daarmee zijn ze in de basis risicovoller. Dat zie je ook aan het verloop van de rendementen gedurende de jaren. Of heb je nog een ander element wat ik niet meeweeg?

Toevoegen van opkomende markten verbetert het risico/rendement profiel van een wereldwijd gespreide portefeuille, zie hier.

Small caps hebben historisch gezien een hogere “return on investment” dan large caps, zie hier. Hier betaalt het hogere risico zich op langere termijn in het verleden, en hopelijk ook in toekomst, dus ook uit.

bedankt voor je reactie en artikelen! Als je nog ver af bent van de datum van pensioen loont het zeker wel denk ik. Als je het geld wellicht op een bepaald moment nodig hebt is het risicovoller en kun je net mis zitten als je het nodig hebt en het rendement van de meer volatiele EM en SC net ongunstig is. Voor mijn aandelen die vaststaan bij BND ga ik denk ik nu ook wat inleggen in EM en SC.

Ps: De rendementen van de afgelopen 1o jaar van NT opkomende markten is aanmerkelijk slechter geweest dan NT Ontwikkelde landen. Zie https://www.meesman.nl/onze-fondsen/rendementen/. Dus soms moet lange termijn wel heeeeeel lang zijn om het rendement daadwerkelijk te halen

Toevallig zeg, ik had bijna dezelfde verdeling vorige week al gemaakt. 78% World, 12% EM en 10% SC. Alleen was ik vergeten om de button ‘herbalanceer nu’ aan te vinken. Wrsl wordt dan de nieuwe verdeling alleen toegepast bij nieuwe inleg?

Nog een andere vraag m.b.t. de ‘automatische risicoafbouw’. Ik lees zojuist op de website van BND dat ze dan uiteindelijk toewerken naar 100% aandelen bij 1 jaar voor de einddatum. Vind je dat niet wat veel? Vaak wordt toch uitgegaan van max. 30-40% obligaties.

Ze werken toe naar 100% obligaties. Tsja, mogelijk vind ik dat veel obligaties tegen die tijd, dat weet ik eigenlijk nog niet zo goed. Hangt van mijn gehele financiële plaatje af zoals dat tegen die tijd is. En dat duurt voor mij nog bijna 20 jaar. Ik ga het in aanloop naar de einddatum verder afwegen.

Ik vermoed van wel inderdaad.

Welke fondsen zijn nu nieuw? Ga je daar in je post op in? Volgens mij lees ik alleen hoe je jouw portefeuille hebt aangepast met (enkele, of alle?) nieuwe fondsen?

Hier kun je zien wat er veranderd is.

Dank weer voor de heldere blog!

O.b.v. jouw verhaal heb ook ik mijn beleggingen aangepast.

Ik zat bij nader inzien, met nog 27 jaar te gaan tot pensioen leeftijd, te ‘veilig’ met 32% obligaties. Heb dat nu teruggebracht naar 10% en een klein deel naar emerging markets en small caps gezet. Daarnaast indexfonds van hedged naar unhedged veranderd en automatisch herbalanceren aangezet.

Als het over 27 jaar het gewenste resultaat heeft gebracht ben ik je een biertje schuldig 😉

Fijne feestdagen!

Dag Mr FOB,

Hartelijk dank weer voor uw informatie en het versimpelen van beleggen! Ik lees altijd met veel plezier uw berichten!

Je beweegt in je pensioenbeleggingen bij BND nu uit obligaties. Het wereldobligatiefonds van BND heeft een YTM van 0,8%. Voor box3 vermogen zat je voorheen in DBZB (LKF 0,25%), deze levert vrijwel niets op (YTM 0,22%). GAGH (LKF 0,1%) heeft een aardige YTM (0,99%) maar bevat bedrijfsobligaties.

Beleg je voor je box3 vermogen nog wel in obligaties, en zo ja welk fonds?

Nee, zie Mijn nieuwe beleggingsstrategie

In een eerder post gaf je aan je box3 beleggingen te willen spreiden over NT en iShares (IWDA), beide via ABN AMRO. Toen belegde je je pijler 3 pensioenvermogen nog in het Vanguard MSCI World fonds bij BND en het euro obligatiefonds, ook van Vanguard. Met je – goed onderbouwde – allocatie naar NT EM en NT SC neemt je concentratierisico op NT nu dus toe. Blijkbaar valt dit binnen je risk tolerantie?

Ik zit bij BND nog voor 78% in Vanguard en mijn pensioenportefeuille is aanzienlijk kleiner dan mijn gewone portefeuille. Dus ik maak me geen zorgen om concentratierisico in NT nu ik 22% NT fondsen in mijn pensioenbeleggingen heb via BND Emerging Markets en BND Small Caps.

Goedenavond!

Ik beleg volledig bij De Giro (ook voor pensioen) en hanteer hier de vwrl/xtrackers strategie uit uw eerdere posts. Is dit wezenlijk anders dan pensioenbeleggen via BND?

Ik vind dat nog steeds uitstekende ETF’s.

Neemt niet weg dat BND voor pensioenbeleggen mijn voorkeur heeft boven DEGIRO; zie deze post voor mijn review van DEGIRO pensioenbeleggen.

Daarnaast heeft de AFM onlangs DEGIRO op de vingers getikt waardoor ik mijn gewone beleggingen daar weggehaald heb, zie deze post en deze post.

Dit zijn uiteraard mijn persoonlijke keuzes, die niet voor iedereen er hetzelfde uit hoeven te zien.

Goedenavond Mr. FOB,

Momenteel beleg ik bij Meesman in het wereldwijd fonds die drie MSCI indexen volgt: de MSCI World Custom ESG Index, de MSCI Emerging Markets Custom ESG Index en de MSCI World Small Cap Custom ESG Low Carbon Index. Klopt het dat Brandnewday dit nu ook doet? Zijn er grote verschillen qua kosten en maakt Brandnewday wel gebruik van een applicatie voor de telefoon?

Alvast bedankt,

Als je bij BND hun duurzame wereldfonds combineert met het Emerging Markets fonds en het Small Caps fonds, dan beleg je in precies dezelfde onderliggende Northern Trust fondsen als via Meesman.Correctie: Het Emerging Markets fonds en het Small Caps fonds zijn precies dezelfde onderliggende Northern Trust fondsen als via Meesman. BND heeft geen Northern Trust fonds voor de ontwikkelde markten.Via BND kun je gewoon beleggen en pensioenbeleggen, via Meesman alleen gewoon beleggen.

Gewoon beleggen via BND is ongeveer 0.1% duurder per jaar (lopende kosten) dan via Meesman.

BND heeft geen fonds waarin de ontwikkelde markten, de opkomende markten en de kleine bedrijven verenigd zijn, zoals Meesman dat wel heeft.

BND heeft geen applicatie voor de telefoon.

Het BND duurzaam wereldfonds zit onderliggend in het “Vanguard SRI FTSE Developed World” fonds, niet in een Northern Trust fonds. BND small cap en emerging zitten nu wel bij Northern Trust.

Oeps, bedankt voor je correctie!

Je kunt wel een widget toevoegen aan je telefoon. De mobiele website is tegenwoordig erg goed en werkt als een app

In de beginjaren van BND (vanaf ca 2010) heb ik ook geruime tijd van hun diensten gebruik gemaakt. Toch heb ik mijn beleggingen daar weggehaald vanwege de (relatief) hoge jaarlijkse lasten die BND in rekening brengt (ongeveer evenveel als de dividendlekkage opbrengt dus in terminologie van bovenstaande blog niet onaanzienlijk). Iets vergelijkbaars (in termen van kosten) speelt trouwens bij Meesman.

De jaarlijkse kosten zijn inderdaad ongeveer weg te strepen tegen de bespaarde dividendlekkage. Daarmee zijn ze bij mijn weten een van de goedkoopste, zo niet de goedkoopste partij om te pensioenbeleggen in wereldwijd gespreide indexfondsen.

Ik was altijd in de veronderstelling dat BND een van de goedkopere partijen was alleen merk ik nu dat ik ieder jaar gevoelsmatig veel geld afdraag. Ik lees nu dat het goedkope karakter zou komen door de bespaarde dividendlekkage, maar als ik kijk naar bijvoorbeeld fitvermogen.nl dan hebben zij ook geen dividendlekkage maar wel flink lagere fondskosten (en geen aankoopkosten in tegenstelling tot BND). BND heeft dan wel weer fondsen met meer bedrijven erin. Eigenlijk lijken veel partijen goedkoper als ik kijk naar https://www.indexfondsenvergelijken.nl. Of zit het verschil in specifiek het pensioen karakter, want ik weet niet of al deze fondsen ook beschikbaar zijn in de pensioenrekeningen.

Fitvermogen is goedkoper dan BND, maar sluit veel meer bedrijven uit op basis van ESG criteria en biedt geen pensioenbeleggen aan.

Voor gewoon beleggen is beleggen in Northern Trust fondsen via ABN AMRO Zelf Beleggen Basis een van goedkoopste opties met relatief weinig uitgesloten bedrijven en dus wel veel spreiding. Zie De beste ETF.

Beste Mr. FOB,

Weet u van welk bewaarbedrijf BND gebruik?

Ik ben benieuwd naar u meningen over de veiligheid van BND

Alvast bedankt

Als je net als ik een beleggingsrekening hebt met een IBAN, dan vallen je effecten onder de Wet Giraal Effectenverkeer. Zie hier voor wat meer uitleg daarover.

Je hebt brandnewday.nl weten plat te leggen met je blog Mr. FOB! Toeval? Hele gave tips weer, ik wilde meteen gaan herbalanceren toen ik je verhoudingen las en heb de Hetta link aan m’n favorieten toegevoegd.

Dank voor dit artikel Mr FOB! Zoals ik het op dit moment begrijp kun je pesioenbeleggen bij partij A bijvoorbeeld Brand New Day (die ik minder gunstig vind, want zij rekenen 0.5% rente per storting). Echter, over 30 jaar (of als je met pensioen gaat), moet je het laten uitkeren door partij B. Heb je tips om hier zo weinig mogelijk financieel verlies op te lopen?

Eenmalige kosten bij storting hebben nauwelijks effect op de lange termijn.

Ik heb voor de uitkeringsfase nog geen tips, heb ik me nog niet in verdiept. Brand New Day biedt overigens tegenwoordig ook de uitkeringsfase aan, zie hier.

Dag Mr FOB.

In jouw fondsenkeuzes staan de obligaties allemaal op 0%.

Maar voor het stabiele deel van jouw portefeuille beleg je in obligaties; Het BND Wereld Obligatie Indexfonds.

Waarom is er dan geen % zichtbaar bij het obligatiefonds van jouw keuze?

Iets anders: bedoel je met “BND Wereld Obligatie Indexfond” het “BND Wereld Obligatie Indexfonds-C”?

Zoals beschreven in de post beleg ik op dit moment niet meer in obligaties. Vanaf 15 jaar voor mijn pensioendatum ga ik daar automatisch wel weer in beleggen.