Hoeveel vermogensbelasting moet je betalen in 2019? Hoeveel spaargeld mag je hebben? Wat is er veranderd in box 3 in 2019?

Vermogensbelasting 2019 uitleg

Je vermogen is het totaal van jouw spaargeld, beleggingen en andere bezittingen minus eventuele schulden.

Onder spaargeld valt het totaal aan bank- en spaartegoeden dat je hebt, waaronder spaardeposito’s.

Bij beleggingen en andere bezittingen gaat het om het totaal aan aandelen, obligaties, onroerend goed zoals een tweede (al dan niet verhuurde) woning en ander vermogen in box 3. Hieronder valt ook de eigen woning, voorzover deze in box 3 zit. Als je voor jouw eigen woning gebruik maakt van hypotheekrenteaftrek, valt je eigen woning niet in box 3 maar in box 1.

Het gaat bij schulden om het totaal aan leningen in box 3, waaronder hypotheken, familiebank-leningen, enzovoorts.

Heffingsvrij vermogen 2019

Over je vermogen boven een drempel betaal je vermogensbelasting, omdat de Belastingdienst ervan uitgaat dat je inkomsten hebt uit dit vermogen. Dit noemen ze inkomsten uit sparen en beleggen in box 3.

Het vermogen waarover geen vermogensbelasting betaald hoeft te worden in 2019 is €30.360. Dit wordt het heffingsvrije vermogen genoemd. Dit bedrag geldt per persoon. Bij fiscale partners is het totale heffingsvrije vermogen €60.720.

Belasting over inkomsten uit sparen en beleggen

Bij het berekenen van de vermogensbelasting gaat de Belastingdienst niet uit van jouw daadwerkelijke rendement uit spaargeld en beleggingen, maar van een fictief rendement. Dit is een gemiddeld rendement dat volgens de Belastingdienst in Nederland behaald wordt. Je betaalt over dit fictieve rendement 30% belasting.

De hoogte van de vermogensbelasting wordt sinds 2017 jaarlijks vastgesteld. Sindsdien is de vermogensrendementsheffing afhankelijk van de omvang van je vermogen.

De vermogensbelasting is onderverdeeld in een aantal schijven. Hoe hoger de schijf, des te meer vermogensbelasting je betaalt in die schijf. De Belastingdienst gaat er namelijk vanuit dat je in de hogere schijven een steeds groter deel van je vermogen belegt in plaats van spaart en dat je daardoor een hoger rendement behaalt.

Vanaf 2019 is de hoogte van de vermogensbelasting gebaseerd op het spaarrendement van een periode van 12 maanden (juli t/m juni voorafgaand aan Prinsjesdag) en op het beleggingsrendement van een periode van 15 jaar.

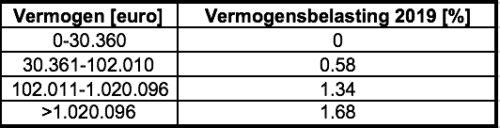

Schijven vermogensbelasting 2019

De vermogensrendementsheffing 2019 werkt met 3 schijven voor vermogens boven de €30.360. De tarieven voor de vermogensbelasting 2019 zien er als volgt uit:

Deze bedragen gelden per persoon. Je mag van de fiscus op hele euro’s in je voordeel afronden bij de bepaling van de omvang van je vermogen.

Deze belastingtarieven gelden voor dat deel van je vermogen wat binnen de desbetreffende vermogensschijf valt. Je betaalt bijvoorbeeld met een vermogen van €50.000 over €30.360 geen vermogensbelasting en over de rest 0.58% vermogensbelasting.

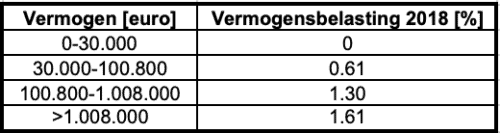

De tarieven voor de vermogensbelasting 2018 waren als volgt:

Wanneer je een ton aan vermogen hebt betaal je in 2019 een bedrag van €404 aan vermogensbelasting. In 2018 betaal je een bedrag van €423 aan vermogensbelasting.

Lees ook: Beleggen voor beginners

Vermogensbelasting berekenen 2019

Ga naar Vermogensbelasting berekenen.

Peildatum vermogensbelasting

De Belastingdienst hanteert 1 januari van het jaar waarover je belastingaangifte doet als peildatum voor de vermogensbelasting. Als je in 2020 belastingaangifte doet over 2019, geldt voor de bepaling van de vermogensbelasting over 2019 de omvang van je vermogen op 1 januari 2019.

Vermogensbelasting bitcoin

Als je bitcoins of andere cryptocurrency hebt, moet je de waarde ervan optellen bij je vermogen. Deze waarde telt mee voor de bepaling van je vermogensbelasting.

Lees ook: Eerder stoppen met werken – 11 tips

6 tips om vermogensbelasting te voorkomen

Ik heb beleggingen in 2 heel goede indexfondsen met lage kosten, waarover ik vermogensbelasting betaal. Met die beleggingen behaal ik gemiddeld 6-7% vermogensgroei uit beleggingsrendement per jaar. Die beleggingen houd ik aan via DEGIRO, de goedkoopste broker die ik ken.

Daarnaast hou ik een deposito aan via Raisin. Valt onder het Europese depositogarantiestelsel. Rentes zijn via hen vrijwel altijd hoger dan via Nederlandse banken.

Ik voorkom daarnaast vermogensbelasting door een deel van mijn vermogen te beleggen in pensioenbeleggingen, welke zijn vrijgesteld van vermogensbelasting. Elk jaar mag ik mijn jaarruimte inleggen vanuit bruto inkomen. Die beleggingen houd ik aan via Brand New Day.

In een eerdere post over de vermogensbelasting heb ik met hulp van lezeres JJNL 6 tips opgenomen om vermogensbelasting te voorkomen. Klik op het onderwerp om er meer over te lezen:

Pensioenbeleggen (levert 2-3x meer op dan gewoon beleggen vanwege fiscale voordelen)

Groenbeleggingen

Spaargeld BV

Aflossen op je hypotheek

Belastingontwijking

Verhuizen naar België

In aanvulling hierop: zodra je geen box 1 inkomen hebt, bijvoorbeeld door eerder te stoppen met werken, kun je de algemene heffingskorting als het ware overhevelen naar je box 3 inkomen. Dat drukt je vermogensbelasting. Zie de post Hoeveel geld heb je nodig om te stoppen met werken? voor meer uitleg.

Vermogensbelasting 2020 en later

Zodra de rentestand niet meer kunstmatig laag gehouden wordt door de ECB zal dit ervoor zorgen dat de vermogensrendementsheffing waarschijnlijk significant gaat stijgen, met name voor de lagere schijven. Vooralsnog worden de rentestanden door de ECB nog relatief laag gehouden. Op basis daarvan is een significante stijging van de vermogensbelasting 2020 nog niet te verwachten.

De aanpassingen van het eigenwoningforfait en de hypotheekrenteaftrek welke het kabinet gaat doorvoeren beschrijf ik in de post Eigenwoningforfait en hypotheekrenteaftrek 2020 flink anders.

Weet jij ook nog manieren om minder vermogensbelasting te betalen? Dan voeg ik die ook toe!

Geef een reactie