De FIRE-beweging (Financial Independence Retire Early, oftewel financieel onafhankelijk worden en eerder stoppen met werken) is in opkomst in Nederland. In de VS kom je vaak tegen dat je 25 tot 33 keer je jaaruitgaven nodig hebt aan vermogen om FIRE te zijn. Hoeveel geld heb je nodig om te kunnen stoppen met werken in Nederland?

Hier heb je ongeveer 30 tot 50x je jaaruitgaven nodig, afhankelijk van hoeveel je jaaruitgaven zijn. Maar schrik niet, bij een spaarquote vanaf 50% ben je in Nederland net zo snel FIRE als in de VS, onafhankelijk van je jaaruitgaven!

In dit artikel leg ik uit hoeveel geld je nodig hebt zonder rekening te houden met pensioen en AOW. Als je wel rekening met pensioen en AOW wilt houden, dan verwijs ik je naar Pensioenleeftijd berekenen en verlagen.

In de post Wat is de leeftijd waarop je financieel onafhankelijk kunt zijn? leg ik uit hoe snel je er bent.

Hoeveel geld heb je in Nederland nodig om te stoppen met werken?

Ik heb het benodigde vermogen berekend uitgaande van de vermogensrendementsheffing zoals die geldt per 2022 en de algemene heffingskorting zoals die geldt in 2022.

De getallen gelden voor 1 persoon. Bij een tweepersoons huishouden moet je de gezamenlijke maandelijkse uitgaven door 2 delen en dan kijken wat je per persoon nodig hebt. Anders werkt de algemene heffingskorting niet goed door, die is namelijk per persoon.

Stel je hebt samen € 3.000 per maand nodig, dan moet je niet concluderen dat je samen € 1.750.971 nodig hebt op basis van de € 3.000 euro, maar 2 x € 787.866 = € 1.575.732 op basis van 2 x € 1.500.

Safe withdrawal rate

Iets om ook rekening mee te houden is de “safe withdrawal rate”, oftewel veilige opname snelheid. Simpel gezegd is dat het percentage dat je jaarlijks veilig aan je vermogen kunt onttrekken zonder blut te raken. Lees Wat is safe withdrawal rate? voor de precieze definitie en uitleg.

Ik hanteer een veilige opname snelheid van 3,5%, zie de post Safe withdrawal rate Nederland voor de uitleg hoe ik daartoe kom.

De 3,5% veilige opname snelheid mag je jaarlijks ophogen met het inflatiepercentage. Dus bij 2% inflatie per jaar mag je het volgend jaar 3,5% * 1,02 = 3,57% opnemen ten opzichte van je vermogen dat je had bij de start van je FIRE-fase. Het jaar erna 3,57% * 1,02 = 3,64%, enzovoorts.

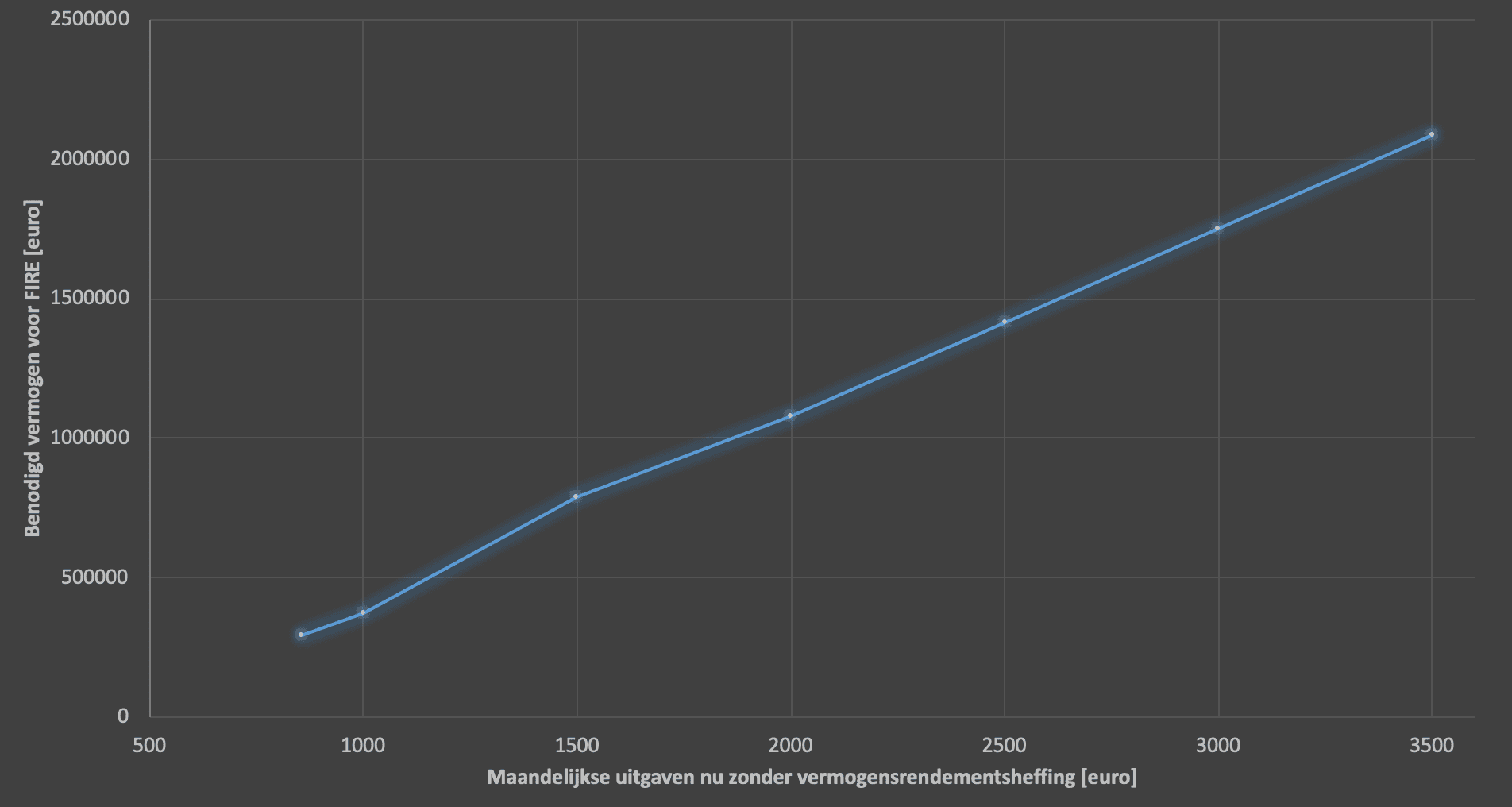

Benodigd vermogen voor financiële onafhankelijkheid versus uitgaven

| Maandelijkse uitgaven nu zonder vermogensrendementsheffing | Benodigd vermogen voor FIRE | Maandelijkse uitgaven tijdens FIRE inclusief vermogensrendementsheffing | Maandelijkse vermogensrendementsheffing tijdens FIRE | Benodigd vermogen / jaarlijkse uitgaven |

| €855 | €293.143 | €855 | €0 | 29 |

| €1.000 | €373.714 | €1.090 | €90 | 31 |

| €1.500 | €787.866 | €2.298 | €798 | 44 |

| €2.000 | €1.078.629 | €3.146 | €1.146 | 45 |

| €2.500 | €1.414.971 | €4.127 | €1.627 | 47 |

| €3.000 | €1.750.971 | €5.107 | €2.107 | 49 |

| €3.500 | €2.086.971 | €6.087 | €2.587 | 50 |

Als je nu bijvoorbeeld leeft van € 1.500 euro per maand exclusief vermogensrendementsheffing, heb je dus € 787.866 nodig. Dat resulteert tijdens FIRE in € 1.500 per maand om van te leven en € 798 per maand om vermogensrendementsheffing van te betalen.

Geen belasting

Bij een vermogen van € 293.143 ligt de grens waaronder je geen vermogensrendementsheffing meer hoeft te betalen als je uitsluitend van je vermogen leeft. De algemene heffingskorting is dan namelijk gelijk aan de verschuldigde vermogensrendementsheffing.

AOW en pensioen zijn extra

Je bent met dit vermogen niet afhankelijk van het wel of niet bestaan van AOW of via werkgever(s) of zelfstandig opgebouwd pensioen. AOW en pensioen vormen veiligheidsmarges voor je toekomst.

Zoals eerder aangegeven, als je wilt weten hoeveel eerder je kunt stoppen met werken als je wel rekening houdt met pensioen en AOW, lees dan Pensioenleeftijd berekenen en verlagen.

Hoeveel geld heb jij nodig om te stoppen met werken op basis van je uitgaven? Hoeveel vermogen heb jij al opgebouwd?

Geef een reactie