VWCE en VWRL zijn identiek, met als enige verschil dat VWCE dividend automatisch voor je herbelegt terwijl VWRL dividend aan je uitkeert. DEGIRO heeft onlangs haar Kernselectie ETF’s gewijzigd. In de Kernselectie zitten ETF’s waarin je zonder transactiekosten kunt handelen. Je bent overigens wel handlingskosten van €1 per transactie kwijt, daar kom je niet onderuit. VWCE, het tweelingbroertje (of zusje?) van VWRL, is nu toegevoegd. Is VWCE nu aantrekkelijker dan VWRL?

Let wel op: met beleggen kun je je inleg verliezen.

Update: in de post komen Standaard (Basic) en Custody accounts aan bod. Sinds eind 2021 is het openen van een Custody account niet meer mogelijk. Als je zo’n account al hebt kun je het wel blijven gebruiken. Iets anders: sinds februari 2024 is de Amundi Prime All Country World UCITS ETF (met als afkorting WEBG) een goedkoper en goed alternatief voor VWRL/VWCE. Zie ook De beste ETF voor details.

DEGIRO Kernselectie ETF’s

Het meest actuele overzicht van ETF’s die in de DEGIRO Kernselectie vallen kun je hier vinden.

Wanneer je zonder transactiekosten (maar met €1 handlingskosten) wilt kunnen handelen in de fondsen uit de Kernselectie moet je op de volgende punten letten:

De transactie vindt plaats op de juiste beurs

Je kunt niet zonder transactiekosten in fondsen uit de DEGIRO Kernselectie handelen op alle beurzen waar deze fondsen aangeboden worden. Veel ETF’s worden op meerdere beurzen aangeboden.

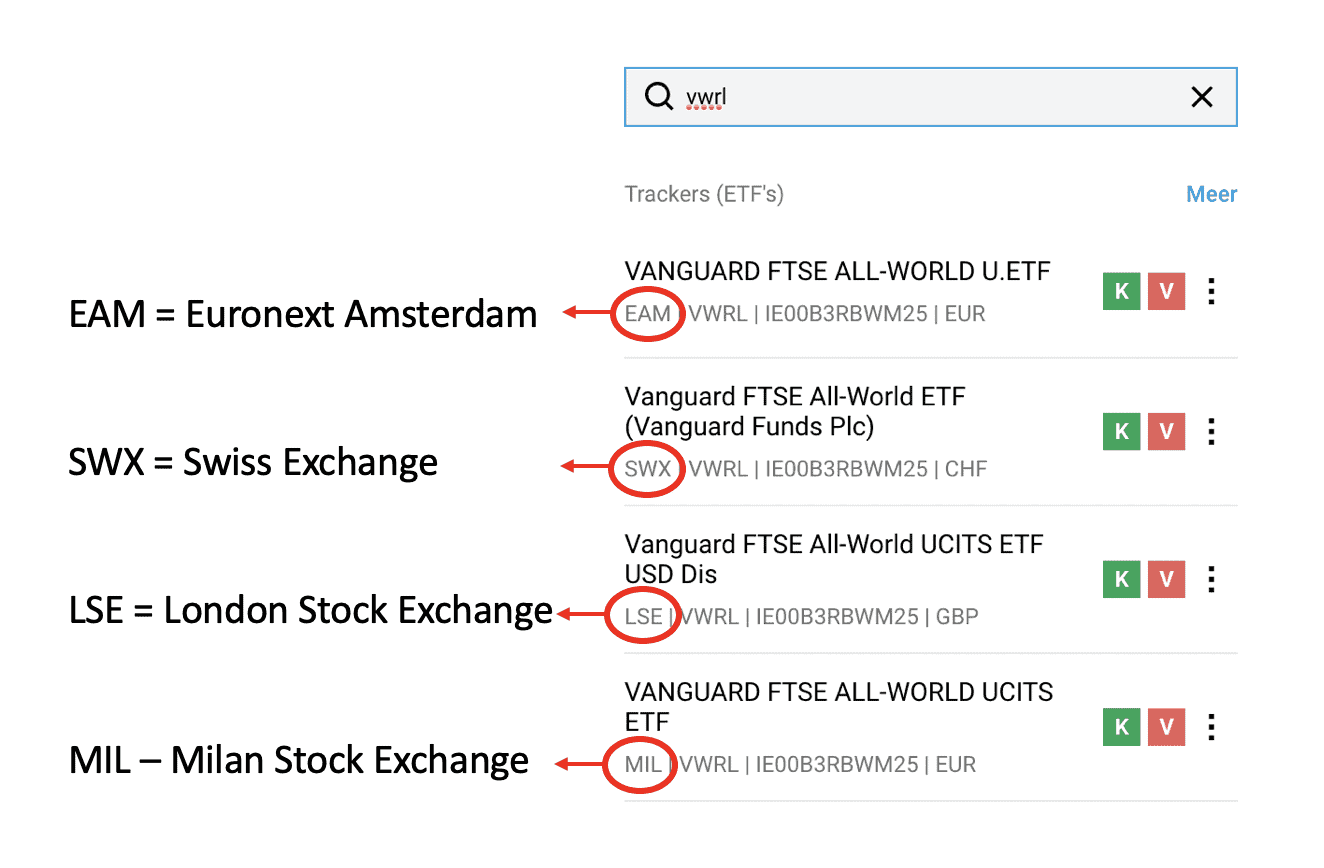

Als voorbeeld hier de ETF die als afkorting (ook wel “ticker” genoemd) VWRL heeft (Vanguard FTSE All-World UCITS ETF USD Dis, ISIN: IE00B3RBWM25). Deze wordt via DEGIRO op de volgende beurzen aangeboden:

Alleen op Euronext Amsterdam valt VWRL onder de DEGIRO Kernselectie. ETF’s uit de DEGIRO Kernselectie kun je alleen in handelen als je ze op de beurs verhandelt die in het Kernselectie-overzicht vermeld staat. De beurs staat in de rechter kolom in het overzicht.

De transactie vindt plaats met de juiste ISIN code

Als je een fonds op naam gezocht hebt, kijk dan ook altijd even of de zogenaamde ISIN code overkomt met die uit het overzicht. Dit is de code IE00B3RBWM25 uit het bovenstaande plaatje. De ISIN code staat in de linker kolom in het Kernselectie-overzicht.

DEGIRO Kernselectie – 1x per maand

In fondsen die onder de DEGIRO Kernselectie vallen mag je elke kalendermaand één transactie per fonds doen zonder transactiekosten, maar met € 1,- handlingskosten. Een transactie is een aankoop of verkoop.

Als je meerdere transacties per maand wilt doen in hetzelfde fonds kan het zijn dat er kosten gerekend worden. Maar niet in de volgende situatie:

Extra Kernselectie transacties per maand

Elke volgende transactie in hetzelfde fonds is voldoet ook aan de voorwaarden van de Kernselectie als je hieraan voldoet:

- De transactie is in dezelfde richting. Dus ook een aankoop als eerder die maand een aankoop is gedaan. Of ook een verkoop als eerder die maand een verkoop is gedaan.

- De waarde van de transactie is 1.000 euro (of dollar of Britse pond) of meer.

- Er heeft geen tegengestelde transactie plaatsgevonden.

Wanneer je bovenstaande punten in acht neemt kun je zonder transactiekosten, maar met € 1,- hendlingskosten in fondsen uit de DEGIRO Kernselectie handelen.

VWRL vs VWCE

Als je zo eenvoudig mogelijk tegen lage kosten wereldwijd gespreid wilt beleggen, is de toevoeging van VWCE (Vanguard FTSE All-World UCITS ETF USD Acc, ISIN: IE00BK5BQT80) aan de Kernselectie wellicht interessant voor je. Deze kan als vervanger van VWRL (Vanguard FTSE All-World UCITS ETF USD Dis, ISIN: IE00B3RBWM25) dienen.

Het verschil tussen deze twee fondsen is dat VWCE het dividend dat uitgekeerd wordt door de onderliggende bedrijven direct voor je herbelegt, terwijl je dat bij VWRL zelf moet doen. Verder zijn de fondsen identiek.

Er is bij DEGIRO nog een paar verschillen ten aanzien van de kosten die DEGIRO in rekening brengt voor deze twee fondsen. Als voorbeeld neem ik een belegd vermogen van €10.000 in VWRL of VWCE. De lopende kosten per jaar zien er dan als volgt uit. Onder de tabel licht ik de kosten toe.

| Vergelijk €10.000 belegd vermogen | VWRL Basic account | VWRL Custody account | VWCE Basic account | VWCE Custody account |

| Tracking Difference | 0,560% | 0,560% | 0,560% | 0,560% |

| Aansluitkosten | 0,000% | 0,000% | 0,025% | 0,025% |

| Dividendkosten | 0,000% | 0,100% | 0,000% | 0,000% |

| Valutakosten | 0,002% | 0,002% | 0,000% | 0,000% |

| Totale kosten per jaar | 0,562% | 0,662% | 0,585% | 0,585% |

Tracking Difference

Om de totale fondskosten exclusief de kosten die DEGIRO rekent te bepalen hanteer ik de zogenaamde Tracking Difference (TD). Ik leg dit begrip uit in de post De beste ETF.

Voor zowel VWRL als VWCE komt de TD op 0.56% per jaar (Gerben bedankt voor het uitzoeken).

Aansluitkosten verschillende beurzen

De fondsen vallen niet op dezelfde beurs onder de Kernselectie. VWRL valt genoteerd aan Euronext Amsterdam onder de Kernselectie. VWCE valt genoteerd aan Xetra onder de Kernselectie.

Voor het aanhouden van fondsen aan Euronext Amsterdam brengt DEGIRO geen zogenaamde aansluitkosten in rekening. VWRL kun je dus aanhouden zonder aansluitingskosten.

Het aanhouden van fondsen aan Xetra kost bij DEGIRO €2.50 aan zogenaamde aansluitingskosten per jaar. VWCE aanhouden kost je dus €2.50 aan aansluitingskosten per jaar. Als je bijvoorbeeld €10.000 belegd hebt, gaat het dan om (€2.50 / €10.000) * 100% = 0.025% kosten per jaar.

Verschil in dividendkosten

Als je bij DEGIRO een standaard Basic beleggingsaccount aanhoudt, kost het verwerken van dividend je niets.

Maar als je een Custody account aanhoudt, kost dit €1 + 3% van het uitgekeerde dividend (maximaal in totaal 10% van het uitgekeerde dividend) per dividenduitkering.

VWRL keert 4x per jaar dividend uit. Dus heb je bij het aanhouden van VWRL via een Custody account 4x per jaar deze kosten.

Een voorbeeld om welke bedragen dit gaat:

Stel je hebt €10.000 belegd in VWRL. Per dividenduitkering wordt er gemiddeld €50 dividend uitgekeerd. Dat geeft €1.00 + (3% * €50) = €2.50 aan kosten.

Bij 4 dividenduitkeringen per jaar heb je bij een Custody account dus €10 aan dividendkosten voor elke €10.000 aan belegd vermogen in VWRL. Dat gaat dan om (€10 / €10.000) * 100% = 0.1% kosten per jaar.

Bij VWCE heb je deze kosten niet.

Verschil in valutakosten

VWRL is genoteerd in euro’s maar keert dividend uit in dollars. Daardoor krijg je te maken met 0.1% valutakosten voor het omwisselen van deze dollars in euro’s. Dit zijn kosten die steeds weer terugkeren en kun je dus beschouwen als lopende kosten. Bij een gemiddeld dividendrendement van 2% per jaar resulteert dit in 2% * 0.1% = 0,002% extra lopende kosten per jaar.

Bij VWCE brengt DEGIRO deze kosten niet in rekening, omdat Vanguard het dividend al voor je herbelegt.

De kosten die Vanguard bij herbeleggen van dividend voor VWCE moet maken zijn in de koers verwerkt en zijn dermate laag dat dit niet terug te zien is in een verschil in Tracking Difference tussen VWRL en VWCE. Er is namelijk geen verschil in Tracking Difference.

Eventueel verschil in zogenaamde cash drag

Zodra VWRL het dividend uitgekeerd heeft, moet je het zelf herbeleggen. Hierbij moet je voldoende hebben om een heel stuk VWRL aan te kunnen kopen. Dit kan ervoor zorgen dat je een tijdje moet wachten. Dan is je uitgekeerde dividend een tijdje niet belegd en maakt geen rendement. Dat zorgt voor een zogenaamde cash drag.

Een voorbeeld om welke bedragen dit gaat:

Stel je hebt €10.000 belegd in VWRL. Per dividenduitkering wordt er gemiddeld €50 dividend uitgekeerd. Als dit een maand niet belegd is voordat het herbelegd wordt, loop je bij 4 dividenduitkeringen per jaar 4 maanden rendement mis op €50.

Bij een jaarrendement van typisch 7% gaat dit om 4 maanden * (7% / 12 maanden) = 2.3% rendement op deze €50. Dat is 2.3% * €50 = €1.17. Op een belegd bedrag van €10.000 gaat het dan om (€1.17 / €10.000) * 100% = 0.01% gemist rendement per jaar. Omdat het persoonsafhankelijk is of je te maken hebt met deze cash drag heb ik haar niet opgenomen in de tabel.

VWCE heeft deze cash drag niet, doordat het dividend automatisch wordt herbelegd.

Pensioenaccount

Een pensioenaccount is altijd een Custody account. Maar bij pensioenbeleggen pakt het iets anders uit dan bij een gewoon Custody account.

Bij een pensioenaccount heb je aansluitingskosten van €1 per maand voor Xetra bij VWCE in plaats van €2.50 per jaar bij een gewoon account. VWRL heeft geen dividendkosten bij een pensioenaccount.

Bij een pensioenaccount is VWRL daardoor altijd goedkoper per jaar dan VWCE, ervan uitgaande dat je uitgekeerd dividend bij VWRL direct herbelegt.

Om je een idee te geven: bij €10.000 belegd vermogen komt VWCE voor een pensioenaccount op 0.68% aan jaarlijkse kosten. Dan is duurder dan VWRL via een Custody pensioenaccount, dat op 0.56% aan kosten komt exclusief eventuele cash drag t.g.v. handmatig herbeleggen van het uitgekeerde dividend (ordegrootte 0.01%).

VWRL vs VWCE conclusie

Al met al zijn de kostenverschillen tussen VWRL en VWCE voor een Basic account klein en maakt de keuze vanuit kostenoogpunt niet zoveel uit. Voor een Custody account worden de verschillen wel significant en is VWCE voortaan de logische keuze.

Bij een pensioenaccount is VWRL altijd goedkoper per jaar dan VWCE, ervan uitgaande dat je uitgekeerd dividend bij VWRL direct herbelegt.

Voor de volledigheid: ik beleg sinds DEGIRO beboet is door de AFM niet meer via hen, zie:

Mijn huidige beleggingsstrategie

Wat vind jij van de wijzigingen van de DEGIRO Kernselectie? Stap jij over van VWRL naar VWCE, indien je nu belegd bent in VWRL via DEGIRO?

Geef een reactie