Beleggen voor beginners begint met vijf stappen: bepaal je doel en je beleggingshorizon, kies of je zelf belegt of het laat doen, bepaal waarin je belegt, open een rekening bij een broker en bepaal hoeveel je inlegt. Voor de meeste beginners komt het neer op periodiek geld inleggen in één wereldwijd gespreid indexfonds. Dat kan al met een klein bedrag.

Ik ben Mr FOB; ik stopte in 2019 op mijn 49e met werken en leef sindsdien van mijn beleggingen. Op Financieel Onafhankelijk Blog deel ik wat ik onderweg over beleggen en geld leer. In dit stappenplan laat ik je zien hoe je zelf begint met beleggen, ook met een klein bedrag.

Let op: met beleggen kun je jouw inleg verliezen.

Wat is beleggen en hoe werkt het?

Beleggen is je geld voor langere tijd in bijvoorbeeld aandelen steken, met als doel dat het meegroeit met de economie. Je koopt daarmee een klein stukje van bedrijven; gaat het die bedrijven samen goed, dan groeit jouw vermogen mee.

Als beginner ga je niet zelf losse aandelen uitzoeken. Dat kost te veel tijd en je loopt te veel risico op één bedrijf. In plaats daarvan koop je een fonds dat in één keer honderden of duizenden bedrijven voor je in bezit heeft: een indexfonds of ETF. Daarmee ben je meteen wereldwijd gespreid.

Veel beginners willen toch graag wat handelen met losse aandelen — een bekend bedrijf waar je een goed gevoel bij hebt. Dat snap ik. Maar voor je serieuze vermogen raad ik het af. Met een paar losse aandelen leg je je lot in handen van een handjevol bedrijven; gaat er één onderuit, dan voel je dat meteen. En het is keer op keer aangetoond dat zelfs professionele beleggers de markt op de lange termijn nauwelijks verslaan. Ik probeer dat dus niet eens. Met één wereldwijd indexfonds koop je in plaats daarvan in één klap duizenden bedrijven, tegen veel lagere kosten. Wil je toch met losse aandelen spelen, doe dat dan met een klein bedrag dat je strikt apart houdt van je echte beleggingen.

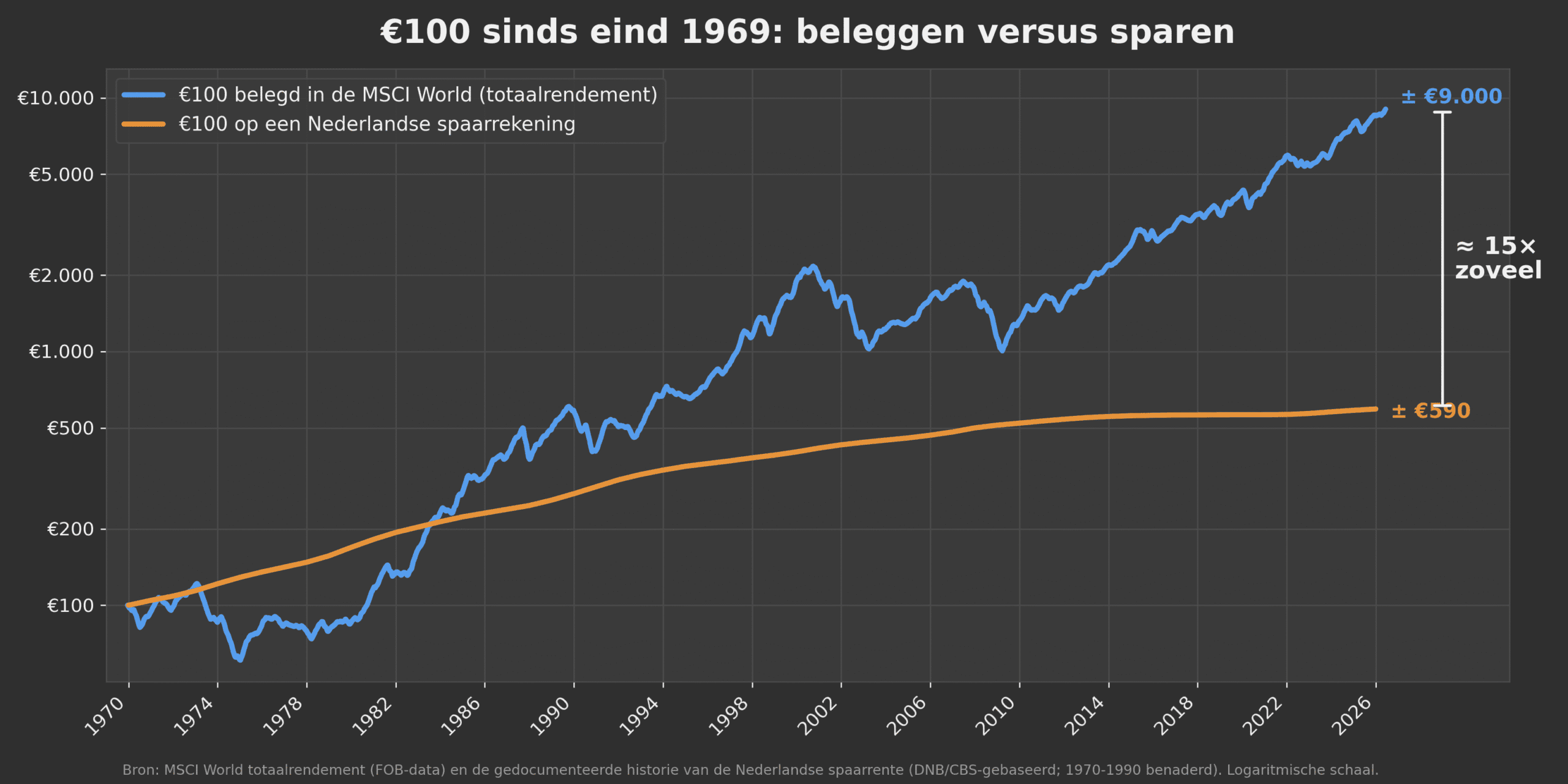

Beleggen werkt op de lange termijn. De wereldeconomie groeit over decennia, al gaat dat met flinke pieken en dalen. Hoe krachtig dat is, laat de grafiek hieronder zien. Wie eind 1969 honderd euro in de wereldwijde aandelenmarkt stopte — de MSCI World-index — zag dat met herbelegd dividend uitgroeien tot ongeveer negenduizend euro. Dezelfde honderd euro op een Nederlandse spaarrekening werd in die periode krap zeshonderd euro.

Het verschil is enorm — ruim vijftien keer zoveel — maar lees de grafiek met twee kanttekeningen. De aandelenlijn ging allesbehalve rechtlijnig omhoog: rond 1974, 2000 en 2008 zie je diepe dalen. En een deel van beide bedragen is simpelweg inflatie — geld is nu minder waard dan in 1970. Toch laat de grafiek één ding glashelder zien: over zo’n lange periode groeit belegd geld veel harder dan spaargeld. Rendement uit het verleden is geen garantie voor de toekomst, maar dit patroon is opvallend hardnekkig.

Beleggen is dus geen gokken en geen snel-rijk-worden. Het zijn drie dingen die het werk doen: tijd, spreiding en lage kosten. De rest van dit artikel is een stappenplan om daar zelf mee te beginnen.

Is beleggen moeilijk?

Nee, beleggen is niet moeilijk. Het lijkt ingewikkeld door alle jargon, maar in de praktijk is het simpel: je kiest één goed fonds, opent een rekening en legt elke maand automatisch geld in.

Het lastigste deel is het begin: de eerste keer een rekening openen en je eerste order plaatsen. Daarna is beleggen vooral een kwestie van geduld. De grootste fout die beginners maken: in paniek verkopen als de beurs daalt. In de vijf stappen hieronder loop ik alles met je door, van doel tot eerste aankoop.

Stap 1: Bepaal je doel en je beleggingshorizon

Stap 1 is bepalen waarvoor je belegt en hoe lang je geld kan blijven staan. Die periode heet je beleggingshorizon, en die bepaalt of beleggen voor jou verstandig is.

De vuistregel: beleg alleen geld dat je minimaal tien jaar niet nodig hebt. Op de korte termijn schommelt de beurs te veel; pas over een lange periode vlakken die schommelingen uit. Geld dat je binnen vijf jaar nodig hebt — voor een auto, een verbouwing of een buffer — hoort al helemaal niet op de beurs maar op een spaarrekening.

Zorg eerst voor een financiële buffer van zo’n drie tot zes maanden uitgaven. Pas wat daarbovenop overblijft en dat je gedurende langere tijd niet nodig hebt, beleg je. Zo hoef je je beleggingen in principe nooit gedwongen te verkopen op een slecht moment.

Beleggen kan voor uiteenlopende doelen: eerder stoppen met werken, je pensioen aanvullen, vermogen opbouwen voor je kind, of gewoon je spaargeld harder laten werken. Beleg je voor je kind, dan vergelijk ik de aanbieders in Beleggen voor je kind. Beleg je specifiek voor je pensioen, dan kan dat fiscaal vriendelijk.

Veel beginners vragen zich af of dit wel een goed moment is om in te stappen. Met een lange horizon en periodieke inleg maakt dat instapmoment nauwelijks uit. Je koopt dan automatisch verspreid over de tijd in — soms duur, soms goedkoop. Wachten op “het juiste moment” werkt in de praktijk niet, omdat niemand de beurs kan voorspellen.

Stap 2: Kies of je zelf belegt of laat beleggen

Je kunt zelf beleggen of het laten doen. Zelf beleggen is goedkoper en niet moeilijk; laten beleggen kost iets meer, maar je hoeft nergens naar om te kijken.

Bij zelf beleggen open je een rekening bij een broker, kies je een fonds en plaats je je aankopen — of je automatiseert dat. Klinkt dat als veel werk? Dat valt mee. Na het instellen kost het je een paar minuten per maand, of zelfs helemaal niks als je het automatiseert. Voor de meeste lezers is dit de logische keuze, en de rest van dit stappenplan gaat daarvan uit.

Bij laten beleggen krijg je een kant-en-klare portefeuille. Je hoeft zelf geen fonds te kiezen en geen order in te stellen. Twee nette opties zijn de Brand New Day modelportefeuille en Meesman. Bij beide leg je geautomatiseerd in en zit je wereldwijd gespreid.

Wil je graag zelf aan de slag, ga dan door naar stap 3. Welk fonds daarbij past, behandel ik uitgebreid in De beste ETF.

Stap 3: Bepaal waarin je belegt

Voor de meeste beginners is het antwoord simpel: één wereldwijd gespreid indexfonds of ETF. Daarmee beleg je in één keer in duizenden bedrijven over de hele wereld, tegen lage kosten.

Je hebt dus niet meerdere fondsen nodig en al helemaal geen losse aandelen. Eén goed wereldfonds dekt de hele markt af. Een veelgebruikt voorbeeld is WEBN, een wereldwijd gespreide ETF met zeer lage kosten. Wil je weten wat een ETF precies is, dan leg ik dat daar uit.

Welk fonds voor jou het voordeligst is, hangt af van je inleg, je broker en je voorkeuren. Daar hoef je voor deze stap nog niet in te duiken: de volledige vergelijking van de beste fondsen — inclusief welke het goedkoopst is — staat op FOB in De beste ETF. Zoek je een specifieke “beste ETF om te kopen”, dan is dat de pagina die je nodig hebt.

Wil je liever duurzaam beleggen, dan kan dat met fondsen die bedrijven uitsluiten op duurzaamheidscriteria; lees daarover Duurzaam beleggen.

Stap 4: Kies een broker en open een rekening

Een broker is de partij waar je je beleggingsrekening opent en je fonds koopt. Voor beginners zijn Saxo Autoinvest, DEGIRO en Interactive Brokers de meest geschikte keuzes. Bij al deze partijen is een beleggingsrekening gratis. Als je via deze link een Saxo beleggingsrekening opent krijg je €100 transactietegoed kado. Je ziet dat niet terug als je op de link klikt, maar krijgt het tegoed wel.

Welke het beste bij je past, hangt af van wat je belangrijk vindt: automatisch inleggen, een volledig Nederlandstalige omgeving, of de allerlaagste kosten. In onderstaande tabel zet ik ze naast elkaar — zonder harde nummer-1, want dat hangt echt van jouw situatie af.

| Broker | Automatisch inleggen | Fracties kopen | Volledig Nederlands | Kosten | Past bij jou als je… |

| Saxo Autoinvest | Ja | Ja | Ja | Laag tot zeer laag — geen transactiekosten, wel een service fee | klein en automatisch wilt inleggen, eventueel duurzaam |

| DEGIRO | Nee | Nee | Ja | Laag tot zeer laag | volledig Nederlandstalig wilt beleggen en zelf periodiek of eenmalig inlegt |

| Interactive Brokers | Ja | Ja | Deels — onboarding in het Engels, daarna de Global Trader-app in het Nederlands | Laagst, breedste aanbod | de laagste kosten voor beleggen op de beurs en de breedste keuze wilt en Engelse onboarding geen drempel is |

De indeling hierboven bestaat uit algemene voorbeelden en is geen persoonlijk beleggingsadvies. Kijk naar je eigen situatie, of overleg met een adviseur als je twijfelt.

Eén nuance bij de kosten: DEGIRO kan via de Kernselectie op Tradegate de laagste kosten benaderen of zelfs onderbieden, maar daar zitten een paar aandachtspunten aan die voor een beginner minder handig zijn. Via de gewone beurs is Interactive Brokers meestal het goedkoopst.

Wil je klein beginnen en je inleg volledig automatiseren, eventueel met duurzame fondsen, dan is Saxo Autoinvest een prettige keuze: Nederlandstalig, met fracties en automatische inleg. Meer details staan in mijn Saxo Bank review.

Wil je volledig in het Nederlands beleggen en leg je liever zelf periodiek of eenmalig in, dan is DEGIRO geschikt. Houd er rekening mee dat DEGIRO geen fracties en geen automatische inleg biedt. Lees mijn DEGIRO review, en bekijk de stap-voor-stap-uitleg in Indexfondsen via DEGIRO.

Wil je de laagste kosten en de breedste keuze, en is een Engelstalige onboarding geen drempel, dan is Interactive Brokers de scherpste optie. Het aanmelden gaat in het Engels; daarna beleg je via de Global Trader-app gewoon in het Nederlands. In mijn Interactive Brokers review loop ik alles na.

Wil je een bredere vergelijking van alle brokers, kijk dan in Beste broker van Nederland. Het openen van een rekening kost meestal een kwartiertje; je hebt je BSN en een identiteitsbewijs nodig.

Stap 5: Bepaal hoeveel je inlegt en automatiseer het

Je kunt al beleggen met een klein bedrag — bij sommige brokers zelfs vanaf één euro. Belangrijker dan de hoogte van het bedrag is dat je periodiek en automatisch inlegt als je vermogen wilt opbouwen.

Hoe ik mijn eigen portefeuille heb ingericht, lees je in mijn beleggingsstrategie.

Kun je beleggen met een klein bedrag?

Ja. Je hebt geen vermogen nodig om te beginnen. Dankzij fracties — stukjes van een fonds — kun je bij brokers als Saxo Autoinvest en Interactive Brokers ook met tientjes inleggen. Je hoeft dus niet eerst de prijs van een heel aandeel of fonds bij elkaar te sparen.

Beter klein beginnen dan blijven uitstellen. Wie vandaag met een klein bedrag start, leert het systeem kennen en bouwt routine op. Het bedrag kun je later altijd verhogen.

Beleggen met €50 of €100 per maand

Een vast bedrag per maand inleggen is voor beginners de handigste aanpak. Je spreidt je instapmoment, je merkt de schommelingen minder, en je hoeft nooit te beslissen of “het moment goed is”.

En zo’n maandbedrag telt op de lange termijn flink aan. Wil je zien wat €100 per maand over 30 jaar kan worden, reken het dan na met mijn calculator vermogensopbouw berekenen. Daar zie je meteen wat een hoger of lager bedrag, een langere looptijd of een ander rendement doet met je eindkapitaal.

Wat is het minimale bedrag om te starten?

Er is geen wettelijk minimum. Het minimum hangt af van je broker. Bij brokers die fracties ondersteunen kun je in de praktijk vanaf een paar euro starten; sommige aanbieders die laten beleggen hanteren wel een minimale inleg. Voor de meeste beginners is een vast bedrag van €50 tot €100 per maand een prima start.

De laatste stap is automatiseren. Heb je in stap 4 voor Saxo Autoinvest of Interactive Brokers gekozen, dan stel je een terugkerende order in en koopt de broker elke maand vanzelf voor je in. Bij DEGIRO leg je zelf periodiek in, want automatische inleg ontbreekt daar. Eenmaal ingesteld hoef je er niet meer naar om te kijken — en juist dat “niet meer naar omkijken” maakt beleggen op de lange termijn succesvol.

Hoeveel risico loop je met beleggen?

Met beleggen loop je risico: je inleg kan dalen en een deel ervan kan tijdelijk verdampen. Maar wie wereldwijd gespreid belegt en jaren de tijd heeft, vlakt die schommelingen uit.

Het hoort er gewoon bij dat de beurs af en toe fors zakt — een daling van 30% tot 50% is in het verleden meermaals voorgekomen. Dat voelt onaangenaam, maar zolang je niet verkoopt, is het verlies alleen op papier. Historisch is de beurs na elke daling weer opgekrabbeld en hoger uitgekomen dan ervoor. Een garantie voor de toekomst is dat niet, maar het laat wel zien waarom een lange horizon zo belangrijk is. Meer hierover lees je in Risico van beleggen in aandelen.

De belangrijkste regel voor een belegger: niet verkopen tijdens een daling. Wie in paniek uitstapt, zet een papieren verlies om in een echt verlies en mist vaak het herstel. Blijf zitten, blijf inleggen — tijdens een daling koop je juist goedkoper in. Waarom dat verkopen meestal een slecht idee is, beschrijf ik in Verkopen, verkopen, verkopen.

Tot slot: zet het risico van beleggen af tegen het risico van níét beleggen. Spaargeld voelt veilig, en op de korte termijn is het dat ook. Maar op de lange termijn knabbelt de inflatie er stilletjes aan. Bij zo’n 2% inflatie per jaar is de koopkracht van je spaargeld na 30 jaar bijna gehalveerd — zeker als je spaarrente lager ligt dan de inflatie. Stilzitten voelt risicoloos, maar kost je gegarandeerd koopkracht. Dat is precies waarom veel mensen een deel van hun vermogen beleggen.

Aan de slag: jouw eerste stap

Beginnen met beleggen is geen kwestie van veel geld of veel kennis, maar van gewoon starten. Vijf stappen, kort samengevat: bepaal je doel en horizon, kies zelf beleggen of laten beleggen, kies één wereldwijd gespreid fonds, open een rekening bij een broker, en leg automatisch een vast bedrag per maand in.

Wil je zelf beleggen, dan is dit je concrete eerste stap: open een rekening bij Saxo Autoinvest, DEGIRO of Interactive Brokers, kies je fonds via De beste ETF en stel je maandelijkse inleg in. Wil je het liever uit handen geven, dan is de Brand New Day modelportefeuille een goede start. Twijfel je over de broker, kijk dan nog even in Beste broker van Nederland.

Veelgestelde vragen

Of beleggen verstandig is, hangt niet af van het moment maar van je horizon. Heb je je geld minimaal tien jaar niet nodig, dan is beleggen op vrijwel elk moment een goed idee. Door periodiek in te leggen spreid je je instapmoment vanzelf.

Reken op minimaal tien tot vijftien jaar. Beleggen schommelt op de korte termijn; pas over een langere periode vlakken die schommelingen uit. Geld dat je binnen vijf jaar nodig hebt, hoort op een spaarrekening.

Een daling hoort bij beleggen — de beurs kan tijdelijk 30% tot 50% zakken. Zolang je niet verkoopt, is het verlies alleen op papier. Wie blijft zitten en blijft inleggen, koopt tijdens een daling juist goedkoper in.

Ja. Naast vrij beleggen in box 3 kun je fiscaal vriendelijk voor je pensioen beleggen binnen je jaarruimte. Dat levert belastingvoordeel op, maar je geld zit tot je pensioen vast. Lees meer in Brand New Day pensioen ervaringen.

Over je beleggingen betaal je vermogensbelasting in box 3, mits je vermogen boven het heffingvrije bedrag uitkomt. Hoeveel dat is en hoe het werkt, lees je in vermogensbelasting.

Dat kan, en het is vertrouwd. Met name voor beheerd beleggen ben je bij een grootbank meestal wel veel duurder uit dan zelf beleggen bij een gespecialiseerde broker. Vergelijk de zelf beleggen opties in De beste ETF of Beste broker van Nederland.

{kind=link}

Geef een reactie