Onlangs heb ik mijn jaarlijkse uurtje financieel najaarsonderhoud gepleegd. Dat “uurtje” duurde deze keer ook 1 uur en heeft me deze keer een besparing van €3.922 opgeleverd. Daarna heb ik een tafeltje voor vrienden afgemaakt.

Ik heb op drie punten financieel onderhoud gepleegd, waarvan er twee me een kwartier kostten en eentje een half uur.

Geen overstap van energieleverancier

Wij hebben nog een vast tarief tot eind februari 2023. Overstappen naar een partij met variabel tarief is momenteel onaantrekkelijk voor ons. Dit jaar geen overstap dus voor ons. Dit kostte me geen tijd en leverde me niets op.

Ik vind het wel heel leuk om te zien via mindergas.nl (dus gecorrigeerd voor weersinvloeden) dat we sinds we het daar bijhouden 46% aan gas besparen ten opzichte van vorig jaar. De besparingsmaatregelen die we genomen hebben lijken zich flink uit te betalen.

Overstappen van zorgverzekeraar

Zoals ik in mijn blogpost over de zorgverzekering 2023 uitgelegd heb overwoog ik voor 2023 de combinatiepolis Nationale Nederlanden via Postcode Zorgcollectief. Ik ben inderdaad op deze zorgverzekering overgestapt.

Dat scheelt me bij jaarbetaling ruim €77 ten opzichte van de vergelijkbare zorgverzekering die ik nu heb. Daarnaast kreeg ik een extra korting van €25 omdat ik de overstap via Cashbackxl uitgevoerd heb.

Een totale besparing van €102. Dit overstappen kostte me 15 minuten.

De relatief nieuwe app Woolsocks zou je hiervoor trouwens ook kunnen gebruiken. Deze heeft nog meer gebruiksgemak dan Cashbackxl. Door je bankrekening te koppelen krijg je automatisch cashback op al je aankopen die daarvoor in aanmerking komen. En dat zijn er veel. Woolsocks geeft vergelijkbare korting op zorgverzekeringen als Cashbackxl. Nou ben ik zelf niet zo van bankrekeningen koppelen, maar als gemak het voor jou wint van niet willen delen van je transactiegegevens, dan is dit mogelijk via hen.

€3.820 bespaard door in te leggen op pensioenrekening

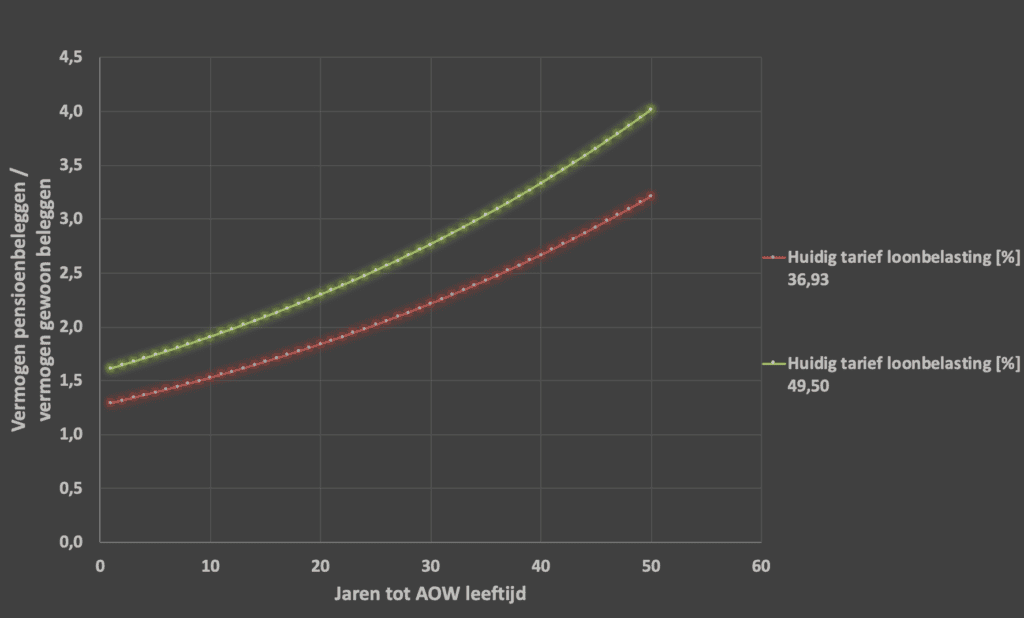

Zoals ik in mijn uitleg over pensioenbeleggen heb laten zien levert pensioenbeleggen voor 80% van de Nederlanders 3 keer meer opbrengst op dan gewoon beleggen.

Ik doe aan pensioenbeleggen via Brand New Day, maar leg niet meer in sinds ik gestopt ben met werken. Maar mijn vrouw legt nog wel in.

Ik heb met dit tooltje voor haar berekend dat ze dit jaar €2.317 aan jaarruimte had. Dat heeft ze ingelegd op haar pensioenrekening.

Op basis van haar leeftijd, inkomstenbelastingtarief, een historisch gemiddeld beleggingsrendement van 7% per jaar en een vermogensbelasting van maar liefst 1,97% per jaar (vermogensbelasting 2023) heeft ze op pensioenleeftijd met deze inleg via gewoon beleggen €7.164.

Over pensioenbeleggingen betaalt ze geen vermogensbelasting. Ook mag ze vanuit bruto inkomen inleggen en bij pensioen tegen laag inkomstenbelastingtarief uit laten keren, omdat haar pensioenuitkering daar laag genoeg voor zal zijn. Dat scheelt haar grofweg 20-30% aan inkomstenbelasting.

Via pensioenbeleggen komt ze aan €10.984.

Deze besparing is dus €10.984 – €7.164 = €3.820. Dit kostte me ook een kwartier.

Verzekeringen gecheckt

Tijdens mijn financiële onderhoud heb ik ook onze aansprakelijkheidsverzekering, inboedelverzekering, opstalverzekering en reisverzekering gecheckt.

Ik kwam voor onze situatie geen gunstigere partij tegen. Hier dus geen overstap en extra besparing.

Dit uitzoeken en overstappen kostte me een half uur.

Totale besparing:

In totaal heb ik dus in een uur €102 + €3.820 = €3.922 voor mezelf en mijn vrouw samen bespaard.

Nog een spaartip ter afsluiting: 1,25% rente op vrij opneembare spaarrekening.

Tafeltje afgemaakt

Met deze snelle besparing was het wederom extra fijn klussen. Zie hier het tafeltje dat ik daarna voor vrienden afgemaakt heb (esdoorn + notenhout voor de liefhebbers):

Hoe staat het met jouw financiële najaarsonderhoud?

Geef een reactie