Beleggen met wisselgeld kan ongemerkt behoorlijk wat opleveren. Je kan tegenwoordig via een beleggen app als Peaks je wisselgeld apart laten zetten en voor je laten beleggen in indexfondsen. Hoe verhouden de opbrengsten van beleggen met kleine bedragen in indexfondsen via Peaks zich tot die via DEGIRO? De verschillen bedragen meer dan 100%.

Update januari 2021: de tarieven van Peaks zijn verhoogd t.o.v. de tarieven die golden ten tijde van het schrijven van deze post. De verschillen met DEGIRO zijn dus nog groter geworden dan wat hier staat.

Peaks review – Hoe werkt Peaks?

Hoe werkt Peaks? Wanneer je bij elke betaling vanaf je bankrekening je bankafschrijving afrondt naar de volgende euro en het bedrag waarmee je afrondt belegt, dan tikt dat op termijn behoorlijk aan. Bij een gepinde kop koffie van €2.20 zet je zo €0.80 wisselgeld opzij, dat naar je beleggingen gaat. Volgens dat principe werkt Peaks, een start-up die samenwerkt met de Rabobank. Peaks is een beleggen app om te beleggen met je wisselgeld.

Beleggen met je wisselgeld wordt zo heel gemakkelijk gemaakt. En dat vind ik een mooi principe. Als je gemiddeld genomen zo €1 per dag belegt, dan heb je binnen 5 jaar moeiteloos €1.825 belegd. Dat is zonder kosten en rendement te rekenen.

Peaks review – kosten van beleggen met je wisselgeld

Kosten zijn dodelijk voor je rendement. De kosten van beleggen bepalen voor het grootste deel je rendement op de lange termijn. Slechts 0.1% aan extra kosten per jaar zorgt dat je na 30 jaar niet 30 * 0.1% = 3% rendement ten opzichte van je inleg misloopt, maar 21%! Zie de paragraaf “Lage kosten” in de post Indexfondsen kiezen – 6 punten om op te letten voor de uitleg.

Peaks kosten

De kosten van beleggen via Peaks bestaan uit de kosten die de onderliggende fondsen in rekening brengen en de kosten die Peaks zelf in rekening brengt.

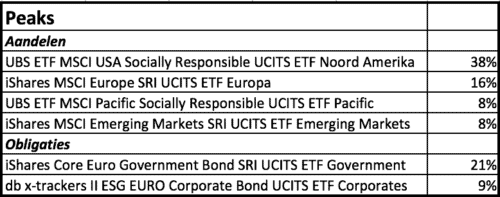

Via Peaks kun je beleggen volgens 4 risicoprofielen. Ik vergelijk hier het profiel dat 70% aandelen en 30% obligaties bevat. Peaks belegt binnen dat profiel in de volgende fondsen:

Bij de door Peaks aangehouden verhoudingen van de fondsen bedragen de gemiddelde fondskosten 0.30% per jaar.

De kosten die Peaks zelf in rekening brengt bedragen €12 per jaar bij een belegd vermogen lager dan €2500 en 0.5% per jaar over het belegde vermogen bij een belegd vermogen boven de €2500. Voor 18-22 jarigen geldt een korting van €1 per maand. De eerste 3 maanden zijn gratis.

Peaks geeft als voorbeeld dat je €1 per dag aan wisselgeld belegt. Als je €1 per dag inlegt heb je in de loop van het eerste jaar €365 ingelegd. Daarover betaal je €9 kosten aan Peaks (12*€1 per maand minus 3*€1 voor de gratis eerste 3 maanden). Je bent dus 2.5% van je inleg aan beheerkosten aan Peaks zelf kwijt.

Kosten via DEGIRO

Ik beleg zelf in indexfondsen via DEGIRO. Dit is de goedkoopste broker die ik ken.

Hier kun je trouwens zien welke welkomstactie DEGIRO eventueel heeft lopen.

Wanneer je via een broker als DEGIRO met kleine bedragen wilt beleggen, is het nodig om eerst zoveel bij elkaar te sparen dat je een fonds kunt aankopen. Een indexfonds zoals ik dat aanhoud kost typisch tussen de €60 en €130. Dat sparen kun je eenvoudig en relatief ongemerkt laten verlopen met bijvoorbeeld een dagelijkse automatische overboeking naar je DEGIRO rekening. Vervolgens kun je eenvoudig een fonds aankopen via hun beleggen app of website.

Ik heb als aandelen indexfonds het wereldwijd gespreid beleggende Vanguard FTSE All-World UCITS ETF (VWRL). Je belegt daarmee in een keer in de 3106 grootste bedrijven (naar marktkapitalisatie) in de wereld.

Ik heb een obligatiefonds voor staatsleningen en een ander obligatiefonds voor bedrijfsobligaties. Zie Beleggen voor beginners voor uitleg hierover. Als je gaat beleggen met kleine bedragen raad ik echter als obligatiefonds het iShares € Aggregate Bond UCITS ETF (IEAG) aan. Dan heb je in één fonds zowel staatsleningen als bedrijfsobligaties. Lekker simpel.

Wanneer je via het standaard account van DEGIRO in VWRL en IEAG belegt, dan heb je alleen de kosten van de indexfondsen zelf (TER) van 0.25% per jaar. Doordat beide fondsen in de DEGIRO Kernselectie zitten kun je er zonder transactiekosten in handelen. Bij een standaard account worden dividenden zonder kosten uitgekeerd. Een rekening via DEGIRO is gratis en DEGIRO rekent geen kosten voor het aanhouden van je beleggingen.

Peaks review – opbrengst

Om aspecten als dividendlekkage en andere verborgen kosten, bijvoorbeeld door inefficiëntie van het fonds doordat het nog klein is, goed mee te kunnen wegen moet je ook naar de fondsprestaties, oftewel de koerswinst kijken. Daar zitten dergelijke kosten namelijk in verwerkt.

Verwachte fondsprestaties

Eén van de fondsen die Peaks aanhoudt bestaat slechts iets meer dan een jaar. Om fondsprestaties per jaar te kunnen vergelijken heb ik daarom alleen de prestaties over 2017 kunnen vergelijken. De verhouding van prestaties tussen de fondsen van Peaks en DEGIRO geeft een indicatie over hoe de fondsen ten opzichte van elkaar presteren, maar moet met voorzichtigheid geïnterpreteerd worden omdat het slechts 1 jaar betreft.

Voor het bepalen van het rendement heb ik de gegevens gebruikt zoals ze in Euro’s over het jaar 2017 per fonds op Morningstar te vinden zijn.

Over 2017 hebben de Peaks fondsen in de aangegeven verdeling gemiddeld 7.0% rendement opgeleverd. Volgens de site van Peaks geven de fondsen in de toekomst gemiddeld 4.9% rendement. Dus een factor 4.9 / 7.0 = 0.7 ten opzichte van het relatief goede beleggingsjaar 2017.

Over 2017 hebben de DEGIRO fondsen in de verdeling 0.7 VWRL en 0.3 IEAG een gemiddeld rendement behaald van 17.2%. Dat zou met de factor 0.7, zoals die voor Peaks geldt wanneer je de prestaties over 2017 afzet tegen de toekomstige voorspelling op hun site, een te verwachten rendement van 17.2 * 0.7 = 12.0% per jaar geven.

Opbrengst Peaks

Het verwachte rendement na aftrek van de fondskosten is volgens Peaks zoals gezegd 4.9% per jaar.

Aan het einde van het eerste jaar heb je dan €369, voor het gemak ervan uitgaande dat je netto na kosten €30 per maand inlegt.

Na 5 jaar heb je €2.038 na aftrek van alle kosten.

Opbrengst DEGIRO

Als verwachte rendement na aftrek van fondskosten hanteer ik voor de DEGIRO fondsen 12.0% per jaar, zoals hierboven uitgelegd.

Voor het vergelijk houd ik aan dat je via DEGIRO €31 per maand inlegt, omdat DEGIRO niet de €1 per maand aan kosten rekent die Peaks wel rekent.

Aan het einde van het eerste jaar heb je dan €396.

Na 5 jaar heb je €2.514 na aftrek van alle kosten.

Vergelijk opbrengst Peaks en DEGIRO na 5 jaar

Op een totale inleg na 5 jaar van 5 * €365 = van €1.825 heb je via DEGIRO €2.514 – €1.825 = €689 opbrengst.

Via Peaks heb je €2.038 – €1.825 = €342 opbrengst.

Via DEGIRO heb je €689 – €342 = €347 meer opbrengst dan via Peaks. Dat is 101% extra opbrengst ten opzichte van de opbrengst via Peaks (€347 / €342 * 100% = 101%).

Voor de volledigheid: voor de meer defensieve profielen die Peaks aanbiedt dan het bekeken profiel wordt het verschil in opbrengst nog groter.

Peaks review – Duurzaam beleggen via Peaks

De fondsen waar Peaks in belegt hebben het label “duurzaam”. Onder dat label wordt desalniettemin belegd in bijvoorbeeld oliemaatschappijen en indirect in wapenfabrikanten.

Het fonds iShares MSCI Europe SRI UCITS ETF EUR belegt als één-na-grootste positie bijvoorbeeld in oliemaatschappij Total.

Diverse van de banken waar door de fondsen in belegd wordt financieren de wapenindustrie. Als je hier een van de banken invoert waarin belegd wordt, dan zie je hoeveel geld die bank aan financiering van de wapenindustrie besteedt.

Spreiding via Peaks

Via Peaks beleg je via de aandelen indexfondsen uit het bekeken profiel in het totaal in 574 bedrijven. Via VWRL via DEGIRO beleg je in 3106 bedrijven. De spreiding via VWRL is dus ruim 5x zo groot als via Peaks, waardoor je via VWRL minder risico loopt.

Peaks beleggen review – Conclusies

- Peaks biedt een mogelijkheid om zeer gemakkelijk in indexfondsen te beleggen met wisselgeld

- Ondanks het label “duurzaam” beleg je via Peaks indirect in wapenfabrikanten en direct in oliemaatschappijen

- Via Peaks aandelen indexfondsen beleg in je in ruim 5x minder bedrijven dan via het fonds VWRL via DEGIRO, waardoor je via Peaks meer risico loopt

- Via DEGIRO heb je bij een dagelijkse inleg van €1 na 5 jaar ongeveer 101% meer opbrengst dan via Peaks, uitgaande van de aannames zoals beschreven in de post. Voor de meer defensieve profielen die Peaks aanbiedt dan het bekeken profiel wordt het verschil in opbrengst nog groter.

Wat vind jij van Peaks beleggen? Heb jij Peaks ervaringen?

Geef een reactie