Vanochtend heb ik een uurtje financieel najaarsonderhoud gepleegd. Dat uurtje heeft me een besparing van €1490 opgeleverd. Daarna heb ik heerlijk gewandeld in de mooie, rustige, mistige najaarsnatuur.

€1490 bespaard in een uur

Ik heb op drie punten financieel onderhoud gepleegd. Twee daarvan duurden elk een kwartier, eentje duurde een half uur.

€313 bespaard door over te stappen van energieleverancier

In deze post heb ik uitgezocht of het aantrekkelijker is om van energieleverancier over te stappen via een een energievergelijker of via een energiecollectief. Dat maakte niet veel uit.

Ook heb ik bekeken in deze andere post of energie tegen inkoopprijs met vaste opslag goedkoper is dan via een energievergelijker. De nieuwe prijsvechter easyEnergy van easyJet biedt dit aan. Daar kwam de energievergelijker voor mij bij jaarlijks overstappen als meest gunstige uit de bus.

Als energievergelijker gebruik ik Pricewise, welke een laagste prijsgarantie heeft en waarmee de consumentenbond samenwerkt.

Wij willen uitsluitend groene stroom vanuit Nederlandse bronnen. Dus geen Amerikaanse houtsnippers die geïmporteerd worden en na verbranding als groene stroom verkocht mogen worden. Maar bijvoorbeeld Nederlandse zon- en windenergie. Ook het gas willen we “bos gecompenseerd” zien worden zodat het zo groen mogelijk is wat we afnemen.

Greenchoice kwam nu als meest voordelige uit de bus. Blijven bij Qurrent, onze huidige leverancier, zou ons €313 extra kosten op jaarbasis.

Dit overstappen kostte me 15 minuten.

€153 bespaard door over te stappen van zorgverzekeraar

Momenteel heb ik een zorgverzekering bij Kiemer, welke een dochteronderneming is van De Friesland Zorgverzekering. Kiemer gaat voortaan verder onder het label van De Friesland Zorgverzekering zelf.

Ik heb alleen een basisverzekering met maximaal eigen risico in de vorm van een restitutiepolis. Ik ben gezegend met een goede gezondheid en verzeker alleen datgene dat ik niet kan betalen wanneer iets mis gaat. Vandaar dat ik alleen een basisverzekering met maximaal eigen risico heb. En ik wil zelf kunnen kiezen waar ik behandeld word indien dit onverhoopt nodig mocht zijn. Daarom heb ik een restitutiepolis.

Bij De Friesland blijven zou me een jaarpremie van €1203 opleveren. Ik ben in dit geval via de Pricewise zorgverzekering vergelijker overgestapt naar Stad Holland Zorgverzekeraar. Daar betaal ik €1050 per jaar. Een besparing van €153.

In wederom een kwartier.

€1024 bespaard door in te leggen op mijn pensioenrekening

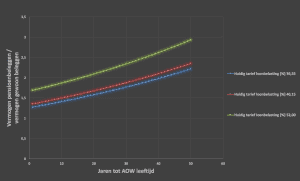

Zoals ik in mijn uitleg over pensioenbeleggen heb laten zien levert pensioenbeleggen 2 tot 3 keer meer opbrengst op dan gewoon beleggen.

Ik doe aan pensioenbeleggen via Brand New Day. Ik heb mijn jaaroverzicht 2016 en mijn pensioenoverzicht 2016 erbij gepakt en berekend met het tooltje op de site van Brand New Day hoeveel ik dit jaar in mag leggen op mijn pensioenrekening. Dat was €1052.

Op basis van mijn leeftijd en inkomstenbelastingtarief en de overige aannames zoals beschreven in de post over pensioenbeleggen heb ik op pensioenleeftijd met deze inleg via gewoon beleggen €3636 aan opbrengst. Via pensioenbeleggen kom ik aan €4660. Een besparing aan belasting dus van €1024.

Dit kostte me een half uurtje.

Totale besparing:

In totaal heb ik dus in een uurtje €313 + €153 + €1024 = €1490 bespaard.

Mooi mistweer

Deze snelle besparing maakte mijn aansluitende wandeling extra bevredigend. Prachtig hoe de mist aan het opvriezen was op de bomen en planten.

Pleeg jij ook financieel najaarsonderhoud?

Geef een reactie