Veel mensen vinden het aantrekkelijk zelf te kunnen bepalen wat ze doen met hun tijd in plaats van dat een werkgever dat voor hen bepaalt. Onder andere daarom is de FIRE-beweging (Financial Independence Retire Early) aan populariteit aan het winnen in Nederland. Wist je dat je waarschijnlijk meer dagen van je totale leven in vrijheid kunt leven wanneer je op weg naar FIRE parttime werkt in plaats van fulltime?

Parttime of fulltime werken?

Als je zo snel mogelijk alle tijd die je resteert in je leven vrij wilt zijn om te kiezen wat je ermee doet, dan kun je het beste fulltime werken. Maar als je over je hele leven gezien zo veel mogelijk dagen in vrijheid wilt kunnen kiezen waar je je tijd aan besteedt, dan is parttime werken wellicht gunstiger voor je.

Je haalt bij parttime werken vrije tijd naar voren in je leven, terwijl je over je hele leven gezien in totaal minder dagen verplicht aan het werk geweest bent dan met fulltime werken. Dat laatste komt door ons progressieve belastingstelsel.

Zwerfkip heeft me op het idee gebracht hier eens naar te kijken en me vervolgens geholpen dit nog iets verder uit te werken dan hij al had gedaan, bedankt!

Dat eerder in je leven vrijheid inbouwen aantrekkelijk kan zijn wordt overigens nog versterkt door het gegeven dat het uitstellen van vrijheid nemen riskant is. De keuze om financieel risico te verminderen door langer door te werken gaat gepaard met een veel groter risico de vrijheid niet te krijgen.

Invloed spaarquote en belastingstelsel

Er zijn in Nederland twee zaken die sterk van invloed zijn op het aantal werkdagen dat je nodig hebt om financieel onafhankelijk te worden.

Spaarquote

Ten eerste is dat je spaarquote. Dat is het deel van je inkomen dat je kunt sparen en niet nodig hebt om van te leven. Voorbeeld: als je inkomen €25.000 netto per jaar is en je geeft per jaar €12.500 euro uit, dan is je spaarquote 12.500/25.000 * 100% = 50%.

Hoe hoger je spaarquote, des te eerder ben je financieel onafhankelijk. Bij een spaarquote van 50% doe je er in Nederland 19-20 jaar over voor je financieel onafhankelijk bent. Je spaarquote opkrikken helpt enorm, met een spaarquote van bijvoorbeeld 70% in plaats van 50% ben je bijna 2x zo snel financieel onafhankelijk, namelijk al in 10 jaar. Zie hier voor details.

Belastingstelsel

Ten tweede heeft ons progressieve belastingstelsel invloed op de snelheid waarmee je FIRE bereikt. Naarmate je meer gaat verdienen wordt het percentage inkomstenbelasting dat je over je inkomen kwijt bent hoger. Dit gaat overigens niet in een rechte lijn, zie hier voor details. Als je een maximaal aantal vrije dagen in je leven wilt realiseren, is parttime werken meestal gunstiger dan fulltime werken.

Hoe werken deze zaken door in het aantal werkdagen dat je nodig hebt om FIRE te worden, waarbij parttime en fulltime werken vergeleken worden?

Uitgangspunten op basis van de gemiddelde FIRE-aspirant die meegedaan heeft aan de DutchFIRE-poll:

- Huidige leeftijd 31 jaar

- Inkomen €37.500 netto / jaar o.b.v. 40-urige werkweek (± €53.100 bruto / jaar)

- Uitgaven €22.125 / jaar

- Geen rekening gehouden met toeslagen / aftrekposten / pensioenpremie e.d.

- 4,5% netto rendement per jaar (na inflatie, kosten en vermogensrendementsheffing)

- 95% slagingskans tot 90-jarige leeftijd volgens Dutchfirecalc (0,4% jaarlijkse kosten, vermogensrendementsheffing 2021, wel Algemene Heffingskorting, geen fiscaal partner), rekening gehouden met €800/maand netto AOW vanaf 70 jaar, verder geen pensioen

- Netto loon, inleg en benodigd eindkapitaal groeien mee met 2% inflatie

- 230 werkdagen per jaar, geen rekening gehouden met het feit dat parttime dagen op feestdagen kunnen vallen

| Werkuren/week | Werkdagen tot FIRE | Aantal jaren tot FIRE |

| 40 | 4.888 | 21 |

| 36 | 4.813 | 23 |

| 32 | 4.738 | 26 |

| 28 | 4.669 | 29 |

| 24 | 4.761 | 35 |

Je hebt dus minder werkdagen nodig om FIRE te worden wanneer je parttime gaat werken in plaats van fulltime. De werkdagen die je nog moet maken totdat je FIRE bent smeren bij parttime werken wel uit over meer jaren dan bij fulltime werken.

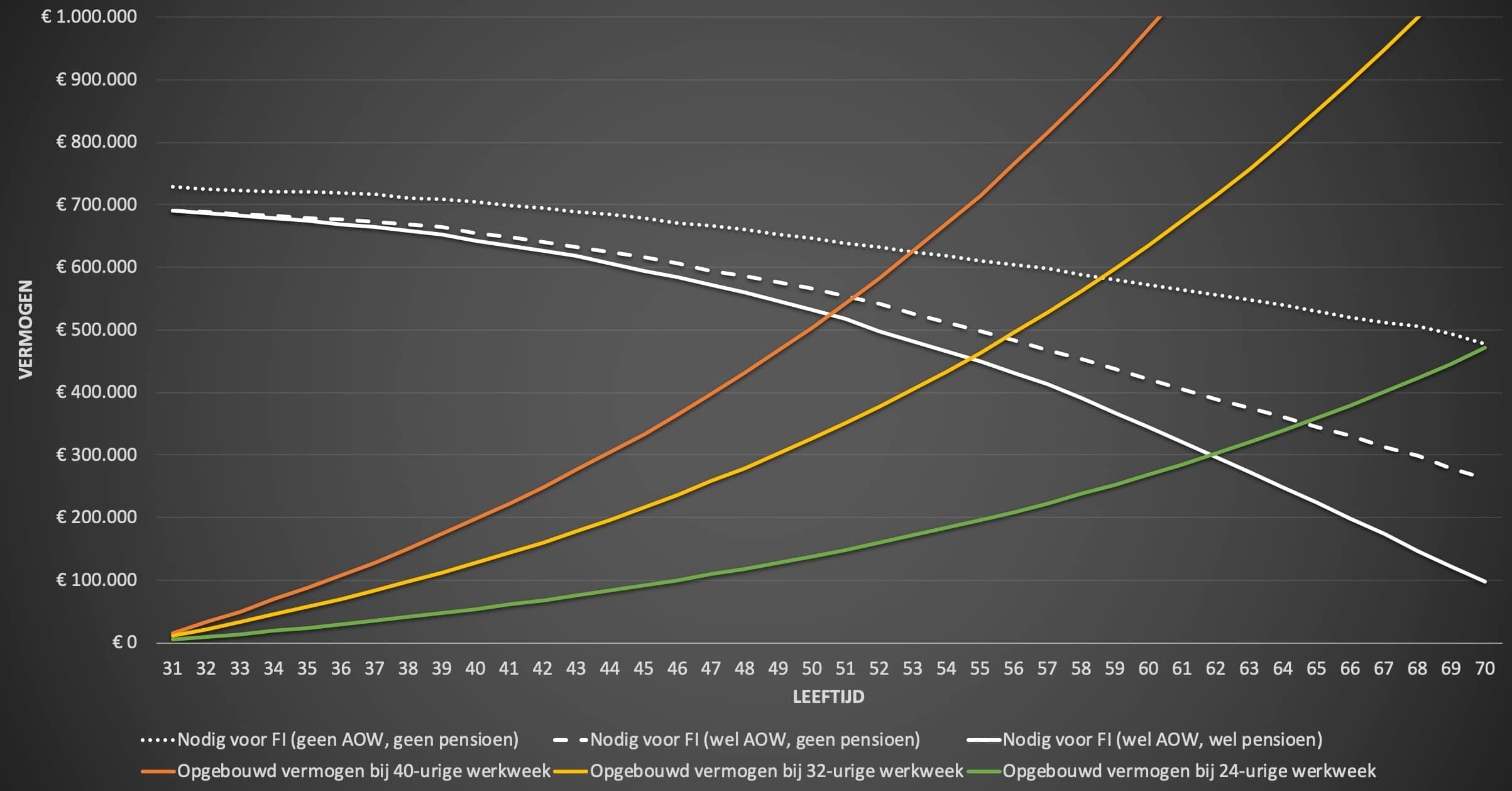

Invloed AOW en pensioen

Nou is het niet zeker hoe AOW en pensioen er over tientallen jaren uitzien. Daarom hebben we ter indicatie zowel voor de situatie dat je geen AOW of pensioen, wel AOW maar geen pensioen als wel AOW en pensioen krijgt gekeken wat het effect is.

Voor AOW zijn we wederom uitgegaan van netto €800 per maand.

Voor pensioeninkomen zijn we uitgegaan van bruto €763 per maand. Dat is het gemiddelde van de mediaan van het aanvullend pensioen van mannen en vrouwen volgens het CBS. We gaan er daarbij vanuit dat je elk jaar tussen je 30e en 70e lineair 1/40e deel pensioen opbouwt.

De bedragen in de grafiek zijn gecorrigeerd voor 2% jaarlijkse inflatie. Dus als je in de grafiek ziet dat je op je 51e €543.000 nodig hebt, betekent dat dat je €543.000 nodig zou hebben als je nu 51 bent. Maar als je nu 31 bent en je begint net met sparen, betekent dat dat je over 20 jaar €543.000 * (1,02^20) = €807.000 nodig zou hebben. Daar koop je tegen die tijd even veel voor als voor €543.000 nu.

Zoals je aan de witte lijnen in de grafiek kunt zien heb je steeds minder nodig om FIRE te zijn naarmate je ouder wordt. Doordat je bij parttime werken er langer over doet om FIRE te worden en dus ook korter volledig FIRE bent in je leven, heb je minder vermogen nodig tijdens FIRE. De tijd die je korter volledig FIRE bent heb je echter meestal ruimschoots gecompenseerd met vrije dagen tijdens je werkzame leven. Dat komt zoals gezegd door ons progressieve belastingstelsel.

Andere factoren die van invloed kunnen zijn

Het feit dat omwille van de eenvoud zaken als toeslagen, aftrekposten en dergelijke niet meegenomen zijn kan maken dat in individuele gevallen de situatie afwijkt van hetgeen in deze post beschreven staat.

De keuze om parttime of fulltime te werken wordt daarnaast uiteraard niet alleen bepaald door de invloed van ons belastingstelsel op het aantal werkzame dagen in je leven. Zaken als bijvoorbeeld de noodzaak van een fulltime dienstverband omdat het inkomen simpelweg nodig is, mogelijk mindere carrièrekansen bij parttime werken, enzovoorts spelen ook een rol.

Maar al met al vond ik het een eye-opener dat parttime werken het totaal aantal werkzame dagen in je leven totdat je financieel onafhankelijk bent kan verkorten ten opzichte van fulltime werken. Met dank aan ons belastingstelsel.

Hoe kijk jij tegen parttime of fulltime werken aan?

{kind=link}

Geef een reactie