Onlangs heb ik mijn jaarlijkse uurtje financieel najaarsonderhoud gepleegd. Dat “uurtje” duurde deze keer 1 uur en 15 minuten en heeft me deze keer een besparing van €2955 opgeleverd. Daarna heb ik een kruidenbak voor vrienden afgemaakt.

€2955 bespaard in een uur

Ik heb op vier punten financieel onderhoud gepleegd, waarvan er drie me een kwartier kostten en eentje een half uur.

€204 bespaard door over te stappen van energieleverancier

In deze post heb ik uitgezocht of het aantrekkelijker is om van energieleverancier over te stappen via een een energievergelijker of via een energiecollectief. Dat maakte niet veel uit.

Ook heb ik bekeken in deze andere post of energie tegen inkoopprijs met vaste opslag goedkoper is dan via een energievergelijker. Daar kwam de energievergelijker voor mij bij jaarlijks overstappen als meest gunstige uit de bus.

Gaslicht is een van de grootste, onafhankelijke energievergelijkers van Nederland. Hier kun je eenvoudig checken hoeveel je via hen kunt besparen door over te stappen.

Wij willen uitsluitend groene stroom vanuit Nederlandse bronnen. Dus geen Amerikaanse houtsnippers die geïmporteerd worden en na verbranding als groene stroom verkocht mogen worden. Maar bijvoorbeeld Nederlandse zon- en windenergie.

Blijven bij onze huidige leverancier zou ons €204 extra kosten op jaarbasis.

Dit overstappen kostte me 15 minuten.

Overstappen van zorgverzekeraar

De premies voor de zorgverzekeringen van 2020 zijn sinds begin november allemaal bekend.

Ik heb op dit moment een basisverzekering met maximaal eigen risico. Ik ben gezegend met een goede gezondheid en verzeker alleen datgene dat ik niet kan betalen wanneer iets mis gaat. Vandaar dat ik alleen een basisverzekering met maximaal eigen risico heb.

Momenteel heb ik een naturapolis. Maar omdat ik bij nader inzien zelf volledige vrijheid wil hebben waar ik behandeld word, indien dit onverhoopt nodig mocht zijn, ben ik geswitcht naar een restitutiepolis.

Ik betaal de premie in 1 keer voor het hele jaar omdat dat 2% korting oplevert. Wanneer je dat net als ik voor 1 januari doet scheelt het je ook nog ongeveer 7 tot 21 euro vermogensbelasting, indien je meer dan €30.846 vermogen hebt.

Zowel via Independer als via Zorgkiezer kwam FBTO als goedkoopste uit de bus bij jaarbetaling. Omdat ik graag een gratis tandongevallenverzekering wilde ontvangen, ben ik via Independer overgestapt naar FBTO.

Door de overstap van een naturapolis naar een restitutiepolis heb ik hier geen besparing in kosten gerealiseerd.

Deze overstap kostte me wederom een kwartier.

€2463 bespaard door in te leggen op mijn pensioenrekening

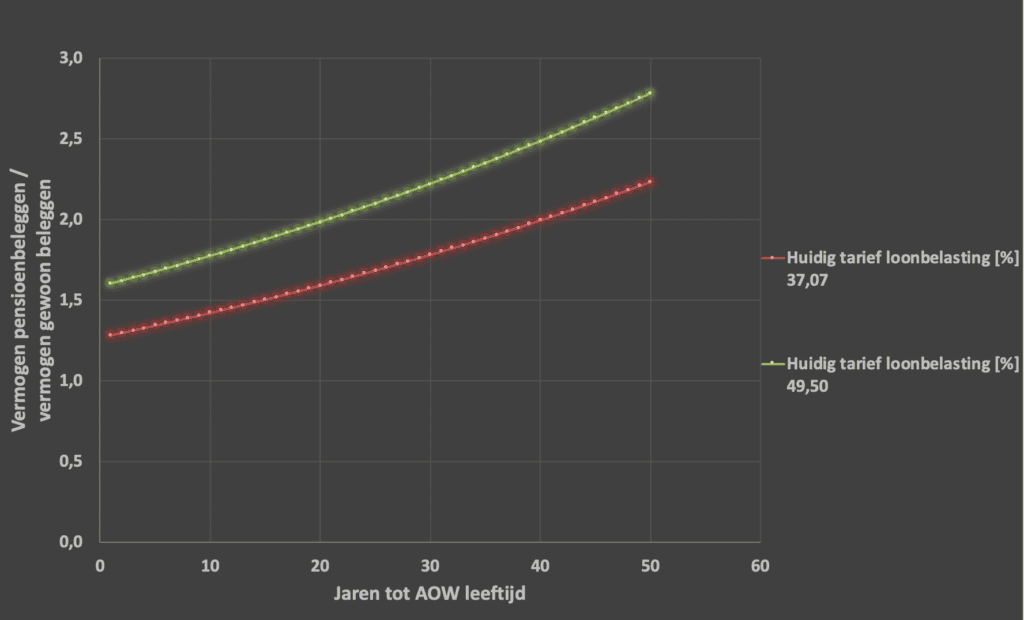

Zoals ik in mijn uitleg over pensioenbeleggen heb laten zien levert pensioenbeleggen 2 tot 3 keer meer opbrengst op dan gewoon beleggen.

Ik doe aan pensioenbeleggen via Brand New Day. Ik heb mijn jaaroverzicht 2018 en mijn pensioenoverzicht 2018 erbij gepakt en berekend met dit tooltje hoeveel ik dit jaar in mag leggen op mijn pensioenrekening. Dat was €1526.

Op basis van mijn leeftijd en inkomstenbelastingtarief en de overige aannames zoals beschreven in de post over pensioenbeleggen heb ik op pensioenleeftijd met deze inleg via gewoon beleggen €2261 aan opbrengst. Via pensioenbeleggen kom ik aan €4724. Dat verschil komt door besparingen op inkomstenbelasting en vermogensbelasting in combinatie met het rendement over de looptijd tot aan mijn pensioenleeftijd. Deze besparing is dus €4724 – €2261 = €2463.

Dit kostte me ook een kwartier.

€288 bespaard door overzetten verzekeringen

Tijdens mijn financiële onderhoud heb ik ook onze aansprakelijkheidsverzekering, inboedelverzekering, opstalverzekering en reisverzekering overgezet naar een nieuwe partij.

De overstap heeft me een besparing van €24 per maand opgeleverd, oftewel €288 per jaar.

Dit uitzoeken en overstappen kostte me een half uur.

Totale besparing:

In totaal heb ik dus in iets meer dan een uur €204 + €2463 + €288 = €2955 bespaard.

Kruidenbak

Met deze snelle besparing was het extra fijn klussen. Zie hier de kruidenbak die ik daarna voor vrienden gemaakt heb:

Hoe staat het met jouw financiële najaarsonderhoud?

Geef een reactie