Met de vergelijker kun je zien hoeveel vermogen je wellicht op kunt bouwen door maandelijks een bepaald bedrag te beleggen in een wereldwijd gespreid portfolio van indexfondsen of ETF’s. En met welke fondsen en via welke aanbieder je waarschijnlijk het meeste overhoudt na aftrek van kosten. De uitkomsten zijn simulaties en dus geen prognose, aanbeveling of advies.

De fondsen en aanbieders zijn naar mijn mening allemaal degelijke partijen bij wie ik met een gerust hart mijn vermogen zou onderbrengen.

Samenstelling portfolio’s

Hoe breder gespreid je portfolio is, des te breder gespreid het risico van je portfolio is. De spreiding in de tool wordt weergegeven in de vorm van het percentage marktkapitalisatie.

Wat is marktkapitalisatie?

De marktkapitalisatie (ook wel beurswaarde, of in het Engels market cap) van een bedrijf is de totale waarde van alle aandelen van dat bedrijf. Het wordt berekend door het aantal uitstaande aandelen te vermenigvuldigen met de actuele koers op de beurs.

Als een bedrijf dus 100.000 aandelen uitgegeven heeft die elk € 10 waard zijn, heeft dat bedrijf een marktkapitalisatie van € 1.000.000. Als er gesproken wordt over de marktkapitalisatie van een index dan wordt de som van de marktkapitalisatie van alle opgenomen bedrijven bedoeld. Dit geeft dus een beeld van de grootte van de markt die de index beslaat.

Hoe wordt marktkapitalisatie in de tool gebruikt?

In de tool wordt de marktkapitalisatie van portfolio’s getoond als een percentage van de totale investeerbare wereldmarkt, gerepresenteerd door de MSCI ACWI IMI index. Dit geeft een indicatie van het deel van de totale wereldmarkt waarin wordt belegd door een portfolio.

Deze percentages worden berekend door voor elk fonds de marktkapitalisatie van de gevolgde index te nemen, hier de eventuele ESG-uitsluitingen van af te trekken, en de som van deze bedragen te delen door de marktkapitalisatie van de MSCI ACWI IMI index.

Hoe zijn de vergeleken portfolio’s samengesteld?

De portfolio’s die op deze site worden vergeleken zijn allemaal wereldwijd gespreide, naar marktkapitalisatie gewogen indexportfolio’s. Ze bestaan uit één of meerdere indexfondsen die samen grote, middelgrote en (in een aantal gevallen) kleine bedrijven bevatten, uit zowel ontwikkelde als opkomende landen.

In het geval van samengestelde portfolio’s is de onderlinge verhouding tussen fondsen een belangrijke keuze. Om de wereldeconomie op een neutrale wijze te volgen (zonder extra gewicht te geven aan bepaalde sectoren of regio’s) worden de indexfondsen gewogen naar marktkapitalisatie. Als de marktkapitalisatie van een fonds bijvoorbeeld 80% bedraagt van de totale marktkapitalisatie van de portfolio, dan zal de weging van dat fonds in de portfolio dus ook 80% bedragen.

De marktkapitalisatie verandert continu. Op https://marketcaps.site/ worden dagelijks de meest actuele verhoudingen tussen indexen berekend. De verhoudingen tussen fondsen in de vergelijker worden automatisch op de eerste dag van elke maand bijgewerkt op basis van hiervan.

ESG uitsluitingen

Er zijn indexfondsen die bedrijven uitsluiten op basis van ESG-criteria. ESG staat voor Environmental, Social & Governance. Dit wordt ook wel duurzaam beleggen genoemd. Uitsluiten gaat ten koste van de marktkapitalisatie en dus de spreiding.

Het uitsluiten op basis van ESG-criteria kan een positieve of negatieve impact op het beleggingsresultaat hebben. De afgelopen jaren was de impact gemiddeld genomen positief. De verwachting is dat de impact in de toekomst negatief zal zijn. Zie Waarom duurzaam beleggen waarschijnlijk een lager rendement geeft. De in de tool geselecteerde ESG-fondsen hebben overigens allemaal nauwelijks dividendlek.

Uitsluitingen versus stembeleid

Belangrijk is om een onderscheid te maken tussen ESG-uitsluitingen en een duurzaam stembeleid. Deze twee zaken garanderen elkaar niet:

- ESG-uitsluitingen zijn bedoeld om specifieke (klimaat)risico’s uit een portefeuille te filteren.

- Duurzaam stembeleid is gericht op het maken van impact door als aandeelhouder vóór groene resoluties te stemmen.

In de tool vind je ESG-fondsen van Northern Trust en Cardano.

Bij Cardano overlappen deze zaken: zij combineren uitsluitingen met een zeer progressief stembeleid.

Bij Northern Trust ligt dit genuanceerder; zij hanteren wel ESG-uitsluitingen, maar hun stembeleid wordt in rapporten zoals Voting Matters 2024 van ShareAction minder duurzaam bevonden dan dat van bijvoorbeeld Cardano of Amundi.

Omgekeerd kan een fonds zonder uitsluitingen, zoals Amundi (WEBN), juist een zeer krachtig duurzaam stembeleid voeren.

Kortom: kies voor ESG-uitsluitingen als je klimaatrisico’s wilt mijden, maar kijk naar de beheerder als je via je stemrecht impact wilt maken.

Selectiecriteria van brokers die in tool opgenomen zijn

De focus ligt op een voor mij behapbare selectie van partijen die breed gedragen worden binnen de FIRE-community. Dit zijn brokers die bewezen populair zijn en door mij als betrouwbaar en degelijk worden beschouwd.

De volgende partijen zijn niet opgenomen:

- Brokers onder Cypriotisch toezicht (CySEC): Dit toezicht staat als minder degelijk aangeschreven.

- brokers met focus op CFD’s: Partijen waarbij de nadruk primair ligt op de handel in hefboomproducten (CFD’s) zijn uitgesloten. Deze producten staan bekend als zeer riskant.

- MTF-platformen: Brokers die uitsluitend handel via een Multilateral Trading Facility aanbieden zijn niet meegenomen vanwege de specifieke risicoprofielen die hierbij gelden.

Uitleg van de vergelijker

Deze uitleg toont screenshots van de desktopversie van de vergelijker.

Weergavemogelijkheden

De vergelijker heeft twee weergavemogelijkheden. De Normal view waarin je terecht komt als je de vergelijker voor de eerste keer opstart. En de Expert view die je kunt aanzetten door de toggle bovenaan de pagina (desktop) of naast “Portfolio’s overzicht” (mobiel) te verschuiven.

Binnen de Normal view kun je portfolio’s filteren met de keuzemogelijkheden in de linker kolom.

De Expert view toont alle portfolio’s ongefilterd. Binnen de Expert view kun je portfolio’s rangschikken door op het icoontje te klikken naast de kolomtitel waarbinnen je de volgorde wilt rangschikken.

Als je de vergelijker verlaat worden de instellingen in je browser opgeslagen zodat je bij terugkomst weer met dezelfde instellingen verder kunt gaan.

Tutorial

Als je de vergelijker voor de eerste keer bezoekt start hij op met een tutorial. Die kun je wegklikken of doorlopen. Bij herhaald bezoek aan de vergelijker start de tutorial niet opnieuw op maar kun je meteen aan de slag met vergelijken. Mocht je later de tutorial nogmaals willen doorlopen, dan kun je die weer opstarten door op het vraagteken te klikken bovenaan de pagina (desktop) of door op “Start tour” te klikken in het menu (mobiel).

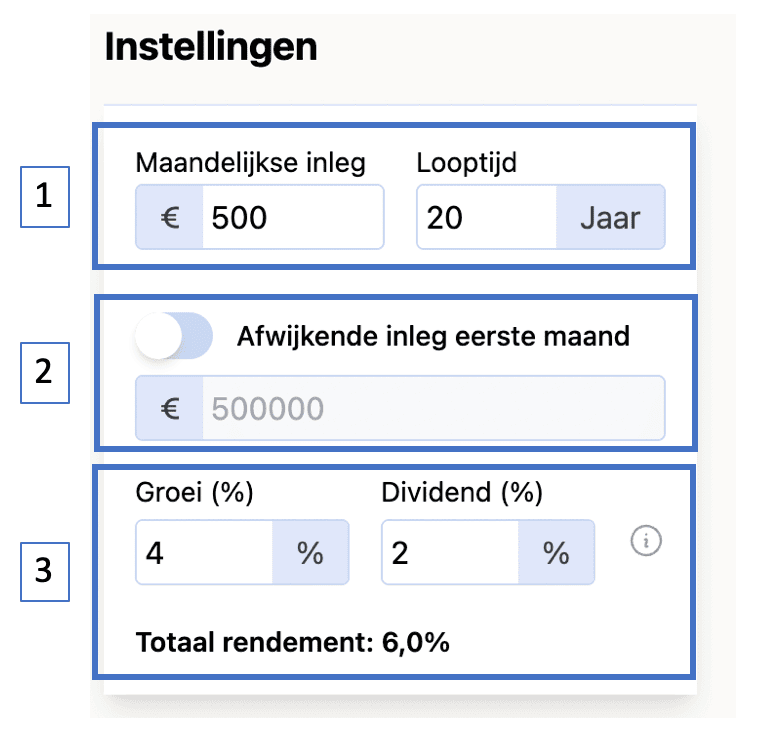

Invoervelden Instellingen

Bij Instellingen kun je de volgende items invullen:

- Je maandelijkse inleg en looptijd. Als je niet maandelijks wilt inleggen maar alleen eenmalig een bedrag, dan zet je maandelijkse inleg op 0 en vul je je eenmalige inleg in bij “het volgende item”Afwijkende inleg eerste maand”. Beleg alleen met geld dat je kunt missen. Beleggen kan namelijk leiden tot verlies van je inleg.

- Als je bijvoorbeeld wilt beginnen met een hoger bedrag en daarna maandelijks niets of een kleiner bedrag wilt inleggen, dan kun je dat met dit invulvak invoeren. Tijd is een bepalende factor voor succesvol beleggen. Op korte termijn (< 5 jaar) is het risico op verlies aanzienlijk door marktvolatiliteit. Hoe langer de horizon, hoe kleiner dit risico: historisch gezien is de kans op een positief resultaat na vijftien jaar nagenoeg honderd procent. Maar ook hierbij geldt: resultaten uit het verleden geven geen garantie voor de toekomst.

- Startsuggestie om je simulatie mee te beginnen: 4% groei en 2% dividend. “Groei” is koersstijging exclusief dividend.

De Commissie Parameters adviseert momenteel te werken met een toekomstig totaalrendement van 5,4% per jaar. Dus bijvoorbeeld 3,4% groei en 2 % dividend.

Als je wilt werken met resultaten uit het verleden moet je een hoger percentage voor groei hanteren. De wereldwijde MSCI ACWI index leverde sinds 1987 gemiddeld ± 7% groei en ± 2% dividend op per jaar.

Test vooral ook negatieve groeiscenario’s om je risico in kaart te brengen, zeker bij kortere looptijden.

Je kunt deze waarden naar eigen inzicht aanpassen. De simulatie in de tool gaat ervan uit dat je dividenden herbelegt. Let op: resultaten uit het verleden bieden geen garantie. En rendementen van fondsen kunnen onderling verschillen door het volgen van een andere index of door het toepassen van verschillende uitsluitingscriteria. Uitkomsten zijn geen prognoses of garanties of persoonlijke aanbeveling.

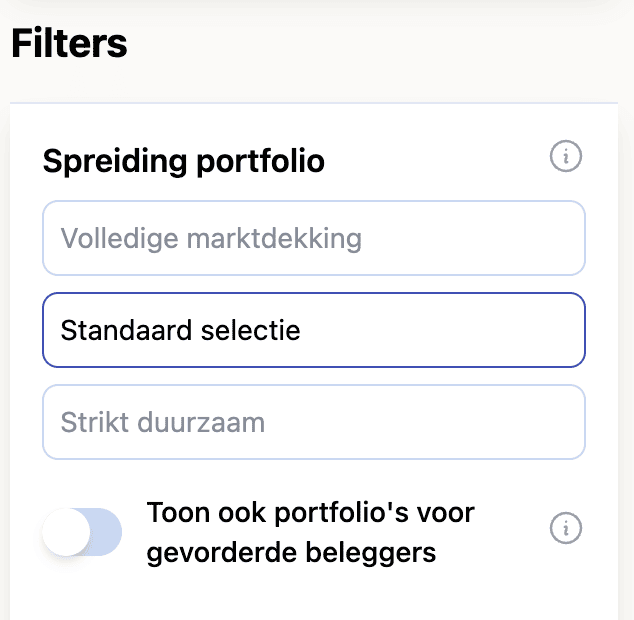

Keuzemogelijkheden Filters

Onder Filters kun je kiezen wat voor soort portfolio’s je wilt zien.

Portfolio’s in de vergelijker zijn allemaal samengesteld uit de ontwikkelde en de opkomende markten. Op die manier heb je wereldwijde spreiding. Waar je vervolgens voor kunt kiezen is of je ook de kleine bedrijven (Small Caps) in je portfolio wilt hebben en of je bedrijven wilt uitsluiten die niet voldoen aan duurzaamheidscriteria (ESG- criteria en eventueel extra focus op klimaat).

Standaard selectie

Bij de Standaard selectie krijg je zowel portfolio’s met als zonder kleine bedrijven te zien. Ook krijg je zowel portfolio’s met als zonder milde uitsluitingen op basis van duurzaamheid (ESG, oftewel Envirnmental, Social and Governance) te zien.

In de Standaard selectie wordt maximaal 10% van de bedrijven uitgesloten op basis van ESG-criteria. Deze uitsluitingen zijn met name op basis van de tien principes van het UN Global Compact, zonder nadrukkelijke focus op klimaat. Veel mensen willen brede spreiding tegen lage kosten. Een deel van deze mensen maakt het niet zoveel uit of er wel of niet een relatief kleine hoeveelheid bedrijven op basis van ESG-criteria uitgesloten wordt. En een deel vind de ESG uitsluitingen juist wel prettig, zonder al teveel af te wijken van daadwerkelijke wereldwijde spreiding. Die portfolio’s vind je in de Standaard selectie.

Volledige marktdekking

Voor mensen die zo breed mogelijke spreiding willen zonder uitsluiting van kleine bedrijven of bedrijven op basis van duurzaamheidscriteria is deze optie beschikbaar.

Strikt duurzaam

Voor mensen voor wie de nadruk ligt op duurzaam beleggen en waarbij naast ESG-criteria extra focus ligt op klimaat is deze optie beschikbaar. Ook het stemgedrag van de fondsen tijdens aandeelhoudersvergaderingen weegt hier zwaarder mee.

Let wel op: uitsluiten op basis van duurzaamheidscriteria (ESG) kan leiden tot lagere rendementen, zie hier.

Toon ook portfolio’s voor gevorderde beleggers

Wanneer je dit aanvinkt krijg je ook Amerikaanse ETF’s te zien en een portfolio waar een synthetisch gerepliceerde ETF van Invesco in zit, tenzij je de button “Strikt duurzaam” hebt aangevinkt.

Amerikaanse ETF’s zijn alleen te verkrijgen met professionele status of via opties. Bij de berekening van het Gesimuleerd eindkapitaal voor Amerikaanse ETF’s is ervan uitgegaan dat je verschuldigde dividendbelasting kunt verrekenen met box 3 belasting. Met eventuele valutakosten is geen rekening gehouden. De transactiekosten in de berekening van Amerikaanse ETF’s zijn bij benadering omdat die afhankelijk zijn van de dagkoers van de ETF, welke niet bekend is in de tool.

De synthetische ETF van Invesco (SCOH) heb ik opgenomen in de tool ondanks dat ik normaliter geen voorstander ben van synthetische replicatie. Met beleggen in synthetische ETF’s loop je namelijk tegenpartijrisico. Dit is het risico dat een partij waarvan je geld krijgt dit niet kan betalen. SCOH is zeer groot en gerenommeerd. En wat deze ETF met name interessant maakt is dat de synthetische replicatie er in dit geval voor zorgt dat er geen dividendlek optreedt voor de Amerikaanse aandelen in het portfolio.

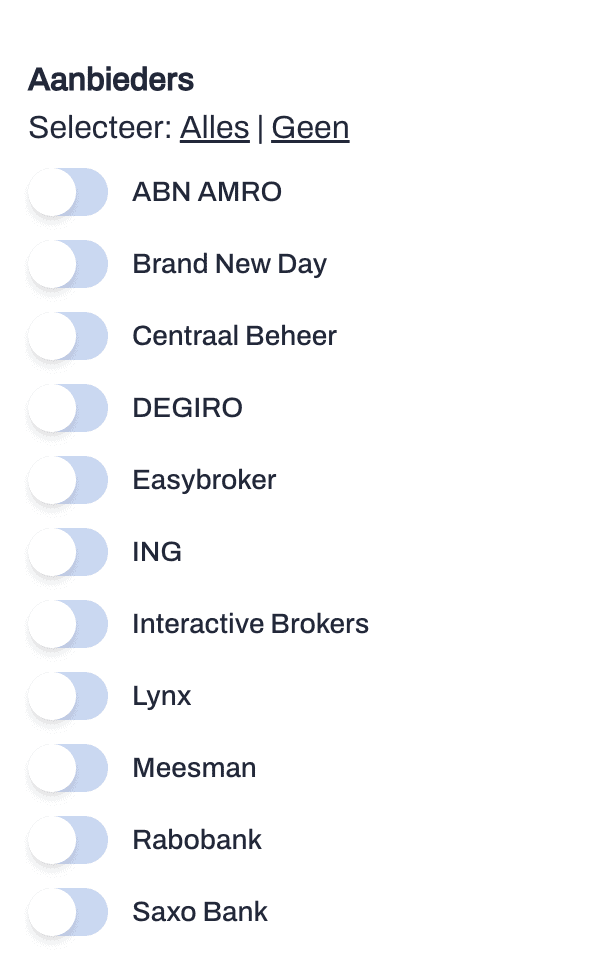

Brokers vergelijken

Als je wilt kun je de vergelijking beperken tot specifiek een of meerdere aanbieders:

Portfolio weergave

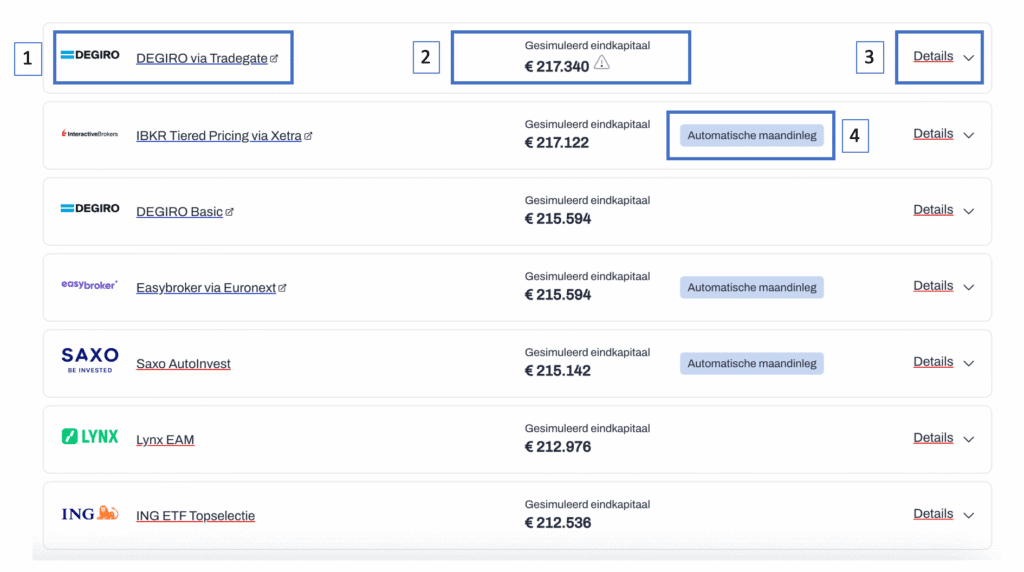

In de vergelijker staan portfolio’s gerangschikt op volgorde van hoogste naar laagste gesimuleerd eindkapitaal. Binnen een portfolio staan vervolgens aanbieders gerangschikt op volgorde van hoogste naar laagste gesimuleerd eindkapitaal.

De weergave van portfolio’s ziet er als volgt uit.

- De naam van het portfolio, bestaande uit afkortingen van de fondsen in het portfolio.

- Een korte beschrijving van het portfolio.

- De volledige namen van de fondsen in het portfolio, inclusief de afkorting zoals die gebruikt is in de portfolionaam en de ISIN-codes van de fondsen. Met de ISIN-codes kun je de fondsen opzoeken bij de aanbieders.

- Hier staat een label met het percentage ESG-uitsluitingen indien dat groter is dan 0. Ook staat hier een label met de marktdekking van de portfolio. Dat geeft aan welk deel van de wereldmarkt naar marktkapitalisatie in het portfolio vertegenwoordigd is. Hoe hoger dit percentage, des te beter is de spreiding van het portfolio.

- Hier staat de verhouding waarin je de fondsen in het portfolio dient aan te houden om wereldwijde spreiding te hebben. Deze percentages worden automatisch up to date gehouden in de tool met de actuele cijfers afkomstig van marketcaps.site.

- Hier kun je door te klikken details over het portfolio vinden.

Aanbieder weergave

Onder elk portfolio vind je een overzicht van aanbieders waar jet portfolio aan kunt schaffen.

- Hier vind je de aanbieder inclusief het prijsplan dat voor dit portfolio van toepassing is bij de desbetreffende aanbieder. Voor DEGIRO kan hier bijvoorbeeld Tradegate of Basic staan. Bij DEGIRO via Tradegate kun je zonder transactiekosten, maar met €1 handlingskosten handelen in ETF’s uit de Kernselectie. Via DEGIRO Basic handel je op een gewone beurs (zoals Euronext Amsterdam of Xetra) met andere transactiekosten. Door op het logo of de naam van de aanbieder te klikken kom je op de website van de aanbieder terecht.

- Hier vind je het gesimuleerde eindkapitaal. Deze uitkomst is gebaseerd op je instellingen in combinatie met de kosten van de fondsen en broker over de looptijd. Hier vind je ook een eventueel waarschuwingssymbool, waarvan je de inhoud kunt zien door er met je muis overheen te bewegen (desktop) of door erop te klikken (mobiel).

- Door op details te klikken krijg je de kostenopbouw, tarieven van de aanbieder en een link naar een review over de aanbieder (indien beschikbaar) te zien.

- Hier kun je zien of je je maandinleg volledig kunt automatiseren. Als dit kan hoef je alles maar 1x in te stellen en heb je er daarna geen omkijken meer naar. Hier vind je instructies per aanbieder hoe je dit in kunt stellen.

Disclaimer

De vergelijking in de tool is geen financieel advies, prognose of persoonlijke aanbeveling. Je kunt aan de vergelijking geen rechten ontlenen. Let op: beleggen kan leiden tot verlies. Resultaten uit het verleden zijn geen garantie. De waarde van beleggingen kan fluctueren. Raadpleeg bij belangrijke keuzes altijd een onafhankelijk adviseur.

De simulatie is gebaseerd op jouw aannames en de door de banken/brokers en fondsbeheerders gepubliceerde kosten. De vergelijker kan fouten bevatten, biedt geen uitputtend overzicht van beleggingsmogelijkheden en kan door wijziging in aanbod of kosten gedateerd zijn. Je blijft zelf verantwoordelijk voor beleggingskeuzes. Ik aanvaard geen aansprakelijkheid voor fouten in de data of verliezen voortvloeiend uit het gebruik van de tool.

Bij de simulaties wordt ervan uitgegaan dat dividend herbelegd wordt en wordt geen rekening gehouden met spread, valutakosten of eventueel verschuldigde box 3 belasting.

Merken en logo’s zijn eigendom van de rechthebbenden en dienen enkel ter identificatie. Blauw onderstreepte links/logo’s kunnen ons een vergoeding voor doorverwijzen opleveren. Dit beïnvloedt de vergelijking niet en kost jou niets.

Feedback

Feedback op de vergelijker kun je onder deze blogpost geven.