De nieuwe premies voor de zorgverzekering 2025 zijn bekend, zie hier.

Overstappen van zorgverzekeraar levert me volledig vrije ziekenhuiskeuze op in plaats van een beperktere keuzevrijheid. En bij de verzekering die ik gekozen heb zat toen ik hem koos nog een gratis ongevallenverzekering met een dekking tot € 10.000,- (nu niet meer beschikbaar) . En ook nog eens een besparing van ruim € 61,- op jaarbasis. Ik zal dit toelichten.

Mijn huidige zorgverzekering

Ik zit nu bij Anderzorg met een combinatiepolis en maximaal eigen risico. Omdat ik meestal weinig zorgvraag heb en voldoende financiële buffer kan een maximaal eigen risico voor mij gemakkelijk uit. Via de mail is mij een nieuwe polis voor 2025 aangeboden met een jaarpremie van € 1617,-.

Mijn nieuwe zorgverzekering

Ik heb Independer gebruikt om te vergelijken.

Premie wil ik per jaar betalen en ik neem weer het maximale eigen risico van € 885,-.

Tot 2024 had ik een restitutiepolis, omdat dat maximale keuzevrijheid geeft uit het zorgaanbod. En dat vind ik belangrijk. In geval van nood wil ik volledig vrije keuze hebben waar ik geholpen word.

Toch ben ik eind vorig jaar overgestapt op een combinatiepolis. Het verschil met een restitutiepolis was dat ik met een combinatiepolis een beperktere vergoeding voor GGZ en wijkverpleging krijg. Dit vond ik in geval van nood jammer, maar daar kon ik wel mee leven. Daar zit voor mij geen groot financieel risico in.

Grootste probleem met restitutiepolissen was dat ze vrijwel niet meer aangeboden werden en veel duurder waren. Ik heb toen gekeken wat een restitutiepolis mij voor 2024 zou kosten. Er waren nog maar 3 aanbieders, waarvan de goedkoopste € 1695,58 per jaar kostte. Dat was ruim € 143,- meer dan het aanbod voor 2024 van mijn huidige combinatiepolis.

Maar voor 2025 werd ik aangenaam verrast.

Goedkoopste restitutiepolis 2025

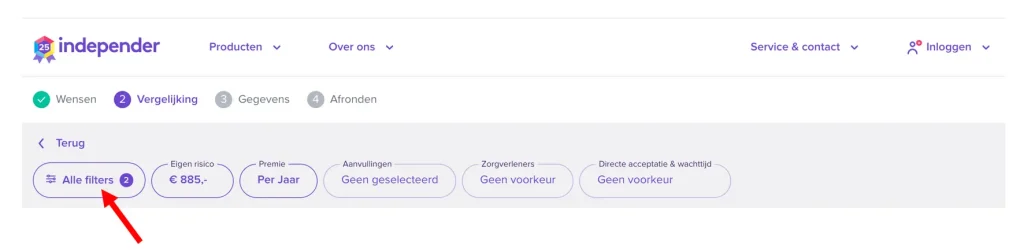

Op de resultaatpagina moest ik een aantel instellingen wijzigen om alle restitutiepolissen in volgorde van goedkoop naar duur zichtbaar te krijgen.

Na op filters (zie onderstaande afbeelding) te klikken heb ik voor “Volledige keuze” gekozen onder “Vrije keuze ziekenhuis”:

Vervolgens heb ik de resultaten niet op “Prijs-kwaliteit” maar op “Goedkoopste” geselecteerd. Er kwamen 17 keuzemogelijkheden tevoorschijn.

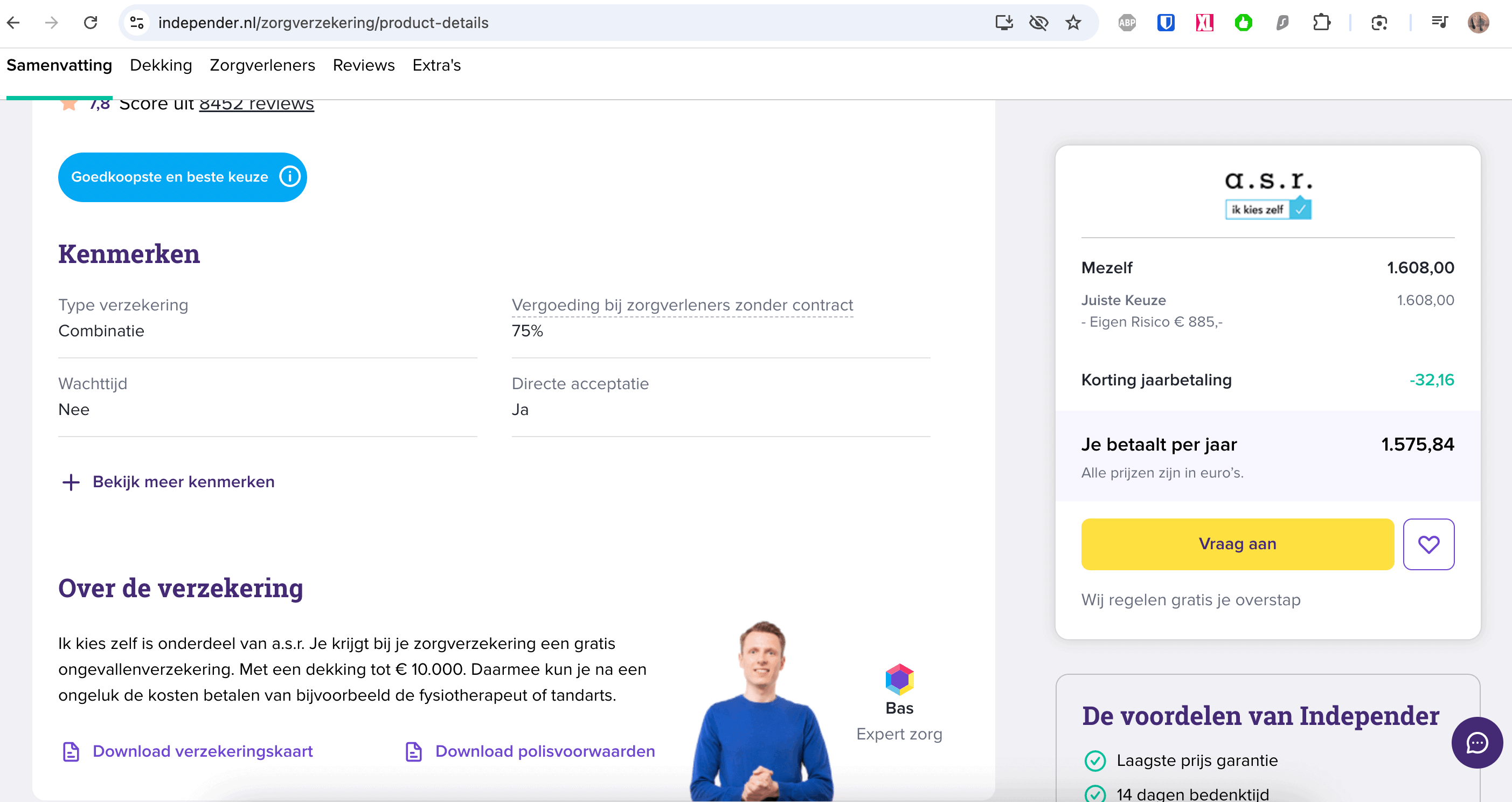

a.s.r komt dan tevoorschijn als goedkoopste met een jaarpremie van € 1575,84. Het heet een combinatiepolis, maar geeft wel volledige vrijheid in de keuze van ziekenhuizen, klinieken en dergelijke. Deze premie is € 42,- hoger dan die van de goedkoopste combinatiepolis zonder volledig vrije ziekenhuiskeuze. Bij deze zorgverzekering kreeg ik nog een gratis ongevallenverzekering (nu niet meer beschikbaar). Met een dekking tot € 10.000,-. Dit aanbod van a.s.r. vind ik een goede deal.

Door vervolgens over te stappen via CashbackXL krijg ik nog weer € 20,- extra terug.

Daarmee bespaar ik in totaal ruim € 61,- ten opzichte van blijven bij Anderzorg. En krijg ik dus volledig vrije ziekenhuiskeuze. Plus de gratis ongevallenverzekering.

En dus ga ik dit jaar voor de a.s.r. zorgverzekering via Independer via CashbackXL.

Jouw situatie kan verschillen van die van mij. Mijn tip: kijk naar je zorgverzekering. Stap jij over?

Nog even iets anders: FIRE meetup februari 2025

In februari 2025 wordt er door Cheesy Finance in samenwerking met Mevrouw Hoefnix een FIRE-meetup georganiseerd, zie hier. Deze keer met echte sprekers. Er zijn maar 25 plekken beschikbaar, dus wacht niet te lang met aanmelden als je erbij wilt zijn.

{kind=link}

Geef een reactie