Financieel onafhankelijk worden is niet zo moeilijk als de meesten denken. En de weg ernaar toe is geen weg van ontberingen, maar is er een waarop je je ook al onafhankelijker voelt voordat je er bent. De leeftijd waarop je financieel onafhankelijk kunt worden kun je bepalen via deze post, hoeveel geld je nodig hebt via deze post.

Financieel onafhankelijk worden heb ik hier samengevat in een paar stappen.

Financieel onafhankelijk in een paar stappen

1) Besef je waar geld voor dient

Geld is er niet is om onnodige troep mee te kopen, maar om vrijheid mee te kopen. Denk er maar eens over na. Ben je nou echt gelukkiger geworden van die aankoop die je niet echt nodig had, maar die zo verleidelijk was dat je hem hebt gedaan? Uit onderzoek is gebleken dat we vanaf een bepaald moment niet gelukkiger, maar juist ongelukkiger worden van meer aanschaffen. Dan zijn we bij overconsumptie aanbeland.

Het mooie van meteen gelukkiger worden door minder uit te geven is dat het ook helpt om je rijk te maken. Rijk, zodat je niet hoéft te werken voor geld, maar kunt kiezen of je werkt of iets anders met je leven doet. En daar word je nóg gelukkiger van. En tegelijkertijd help je de wereld te verbeteren, doordat je een kleiner beslag legt op de beschikbare middelen. Socialer en duurzamer tegelijk.

2) Weet hoeveel geld er binnen komt en eruit gaat

Om jezelf te helpen minder uit te geven dan er binnen komt hoef je helemaal niet te budgetteren. Wat wel nodig is dat je beseft wat er binnen komt en hoeveel er waaraan uitgegeven wordt. Tot in detail. Daarvoor gebruik ik het FOB huishoudboekje.

Ik betaal zoveel mogelijk met creditcard (waarbij ik airmiles spaar) en pinpas. Eén keer in de paar weken klop ik die getallen vanuit mijn bank overzicht in een paar minuten in het huishoudboekje.

3) Ken je echte uurloon

Mij heeft het enorm geholpen te beseffen hoeveel tijd ik echt aan mijn werk kwijt ben. Dus niet puur de uren op kantoor, maar ook de uren op de fiets van en naar werk, de tijd dat ik uitgeteld ben door werk, ziektedagen door stress of besmetting door collega’s in de kantoortuin, enzovoorts. Mijn uurloon was ruim 30% lager dan ik dacht.

Sinds ik zicht op dit punt en het vorige punt heb ben ik zonder verdere moeite van een spaarquote van 0% naar een spaarquote van boven de 50% gegaan. Ik ben gaan zien waaraan ik het meeste uitgaf en ben gaan afvragen of ik dat goed besteed geld vond. En dat hielp me om op posten die ik het niet waard vond zonder verdere moeite te bezuinigen.

Ik ging spullen langer gebruiken tot ze echt versleten zijn. En ik merkte dat ik daar direct gelukkiger van werd. Het lukte me om uit de tredmolen van de overconsumptie te stappen. Een tredmolen waarvan ik me eerder niet besefte dat ik erin zat.

4) Hou je vorderingen bij

Ik leef graag spaarzaam omdat ik daarmee nu gelukkiger ben en omdat ik er op de langere termijn vrijheid mee wil kopen. Het kopen van die vrijheid ligt verder in de toekomst. Daarom helpt dat vooruitzicht niet echt om spaarzaam te zijn wanneer ik verleid wordt een bepaalde aankoop te doen, waarvan ik me later zou afvragen of ik die aankoop nou echt nodig had.

Wat mij enorm motiveert om op zulke momenten de verleiding te weerstaan is het bijhouden van mijn maandelijkse spaarquote in een grafiek in het huishoudboekje.

De groei van mijn vermogen houd ik op dezelfde manier bij. Door de aankoop niet te doen word ik namelijk wel op de korte termijn beloond, wanneer ik weer een mooie spaarquote zie aan het eind van de maand. En wanneer ik mijn vermogen zie groeien.

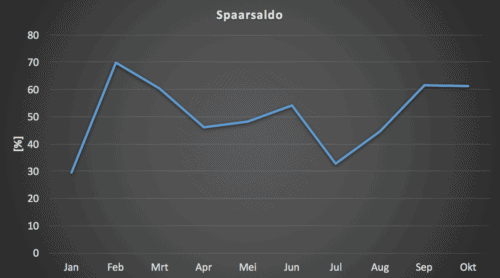

Dingen of ervaringen (reizen of een saunadagje bijvoorbeeld) die ik echt de moeite waard vind koop ik overigens wel gewoon. Ik leef nog steeds een erg luxe leven voor mijn gevoel. Mijn spaarquote over dit jaar tot nu toe ziet er als volgt uit:

Deze spaarquote is inclusief inkomsten uit dividenden, maar exclusief inkomsten uit groei van mijn vermogen door koersstijgingen.

5) Leer investeren

Wat ga je doen met het geld dat je overhoudt? Investeren zodat het voor jou aan het werk gaat. Je hoeft niet veel van investeren te weten, maar wel iets.

Investeren is tegenwoordig namelijk heel simpel, zie mijn beleggingsstrategie.

Een paar goede indexfondsen waar je dat wat je maandelijks overhoudt in stopt via de goedkoopste broker die ik ken: DEGIRO.

En 1x per jaar herbalanceren en je bent klaar.

Je kunt het je niet veroorloven je geld maar op een spaarrekening te laten staan. Want het rendement op je vermogen heb je nodig om financieel onafhankelijk te worden en dat rendement heb je ook nodig zodra je financieel onafhankelijk bent. En daarbij heb je met name Einstein’s 8e wereldwonder nodig.

Financieel onafhankelijk

En wat nu als je eenmaal financieel onafhankelijk bent? Je hebt dan nog meer kans om nog gelukkiger te worden. Je komt namelijk in de gelegenheid om tijd en/of geld aan anderen te geven. En dat levert nog meer geluk op.

Ik heb me op mijn weg naar financiële onafhankelijkheid en bij het beschrijven van bovenstaande stappen laten inspireren door het boek Je geld of je leven (gratis download) van Hanneke van Veen & Rob van Eeden. Dit is een naar de Nederlandse situatie bewerkte versie van de Amerikaanse bestseller Your money or your life van Vicky Robin en Joe Dominguez. Een aanrader voor mensen die financieel onafhankelijk willen worden.

Hou jij je inkomsten en uitgaven bij? En je spaarquote en vermogensgroei? Motiveert dat jou ook?

Wil jij, net als ruim 14.000 anderen, een e-mail ontvangen zodra er een nieuwe post verschijnt en het FOB huishoudboekje 2024 kado?

De informatie op deze site is mijn persoonlijke mening, geen beleggingsadvies en je blijft zelf verantwoordelijk bij opvolgen ervan. Let op: beleggen gaat gepaard met risico's, je kunt je inleg (deels) verliezen. Blauw onderstreepte links met kunnen mij een vergoeding opleveren voor het doorverwijzen. Dit kost jou niets. Reacties kunnen worden gemodereerd of verwijderd.

8 Reacties

Ik houd in een Excel veel financiële dingen bij, waaronder saldi en mijn nettowaarde. En eerder natuurlijk ook mijn hypotheekaflossingen, maar die zijn nu eerst even niet meer van toepassing. Dat motiveert wel. Ik zou overigens wel misschien nog eens wat duidelijker voor ogen moeten houden dat geld vrijheid is. Zo zie ik het ook, maar ik denk dat ik sommige keuzes nog wel slimmer zou maken als ik dat écht goed in beeld had. Letterlijk.

Wat goed dat je dat allemaal bijhoudt! Ja, beseffen dat het om vrijheid draait sta ik ook niet altijd bij stil.

Ha, wat klinkt het lekker simpel zo! Ik denk dat de belangrijkste factoren volharding en geduld zijn. FO is inderdaad goed mogelijk, maar je moet wel een flink aantal jaren consequent vermogen blijven opbouwen.

FO worden is ook niet zo moeilijk, maar je moet geen haast hebben en wel wat discipline.

Overigens ben ik het niet helemaal eens met je CC aanbeveling, na jaar 1 ga je wel €75/j betalen voor het gebruik van de CC (voor de silver card, de gold cardis zelf €150/j!). Dus “gratis” vliegen/spullen is niet helemaal van toepassing (die pinpas is beter wat mij betreft). Plus een deel van de extra kosten van het mogen gebruiken van een CC zitten verwerkt in de prijzen van producten (CC zijn heel erg duur voor retail ondernemingen).

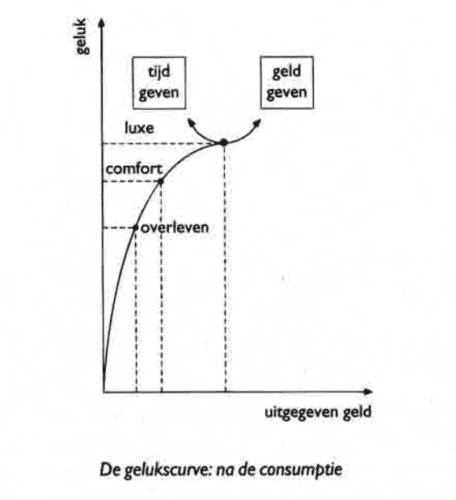

Geinig grafiekje trouwens over geluk en uitgegeven geld, had ik nog niet gezien.

Voor wat betreft mijn CC aanbeveling: als je nu gratis 1 jaar gebruik maakt, dan een jaar stopt en dan weer verder spaart (miles blijven geldig), dan blijft hij gratis. Als je aan het eind van het jaar door wilt gaan en overstapt op Entry level kaart zijn je kosten 35,- per jaar

Dan wordt de CC inderdaad weer een stukje aantrekkelijker. Wist niet dat de punten zolang geldig bleven, dat maakt een groot verschil! Moet je wel goed opletten met het aanmelden en afmelden, maar dat is goed te plannen.

One of the best things that happened to me was Personal Capital. I was able to quickly see where all my money was going each month and it allowed for me to really stay on top of things. Thanks for sharing your tips!!!!

Ik zal eens checken of Personal Capital bruikbaar is voor Nederlanders, bedankt voor de tip.

Update: heb contact gehad met PC, is vooralsnog niet beschikbaar in NL