Dit weekend heb ik mijn jaarlijkse uurtje financieel najaarsonderhoud gepleegd. Dat uurtje heeft me deze keer een besparing van €3594 opgeleverd. Daarna heb ik heerlijk gewandeld met prachtig najaarsweer.

€3594 bespaard in een uur

Ik heb op drie punten financieel onderhoud gepleegd. Twee daarvan duurden elk een kwartier, eentje duurde een half uur.

€335 bespaard door over te stappen van energieleverancier

In deze post heb ik uitgezocht of het aantrekkelijker is om van energieleverancier over te stappen via een een energievergelijker of via een energiecollectief. Dat maakte niet veel uit.

Ook heb ik bekeken in deze andere post of energie tegen inkoopprijs met vaste opslag goedkoper is dan via een energievergelijker. De nieuwe prijsvechter easyEnergy van easyJet biedt dit aan. Daar kwam de energievergelijker voor mij bij jaarlijks overstappen als meest gunstige uit de bus.

Pricewise is een van de grootste, onafhankelijke energievergelijkers van Nederland en werkt samen met de consumentenbond. Hier kun je eenvoudig checken hoeveel je via hen kunt besparen door over te stappen.

Wij willen uitsluitend groene stroom vanuit Nederlandse bronnen. Dus geen Amerikaanse houtsnippers die geïmporteerd worden en na verbranding als groene stroom verkocht mogen worden. Maar bijvoorbeeld Nederlandse zon- en windenergie. Ook het gas willen we “CO2 gecompenseerd” zien worden zodat het zo groen mogelijk is wat we afnemen.

Vandebron kwam nu als meest voordelige uit de bus. Blijven bij Greenchoice, onze huidige leverancier, zou ons €335 extra kosten op jaarbasis.

Dit overstappen kostte me 15 minuten.

€209 bespaard door over te stappen van zorgverzekeraar

De premies voor de zorgverzekeringen van 2019 zijn sinds begin deze week allemaal bekend.

Momenteel heb ik een zorgverzekering bij Stad Holland Zorgverzekeraar.

Ik heb op dit moment een basisverzekering met maximaal eigen risico in de vorm van een restitutiepolis. Ik ben gezegend met een goede gezondheid en verzeker alleen datgene dat ik niet kan betalen wanneer iets mis gaat. Vandaar dat ik alleen een basisverzekering met maximaal eigen risico heb. En ik wil zelf kunnen kiezen waar ik behandeld word indien dit onverhoopt nodig mocht zijn. Daarom heb ik een restitutiepolis.

Bij Stad Holland Zorgverzekeraar blijven zou me een jaarpremie van €1185 opleveren. Ik ben via Zorgkiezer, de grootste onafhankelijke vergelijker van zorgverzekeringen van Nederland, overgestapt naar Anderzorg. Ik heb daar een naturapolis, maar omdat ze een contract hebben met alle ziekenhuizen in Nederland kan ik toch vrij kiezen waar ik behandeld word. Daar betaal ik €976 per jaar. Een besparing van €209.

Ik betaal de premie in 1 keer voor het hele jaar omdat dat 2% korting oplevert. Wanneer je dat voor 1 januari doet scheelt het je ook nog ongeveer 7 tot 21 euro vermogensbelasting, indien je meer dan €30.360 vermogen hebt. Deze extra besparing heb ik niet meegerekend in de besparing van €209.

Deze overstap kostte me wederom een kwartier.

€3030 bespaard door in te leggen op mijn pensioenrekening

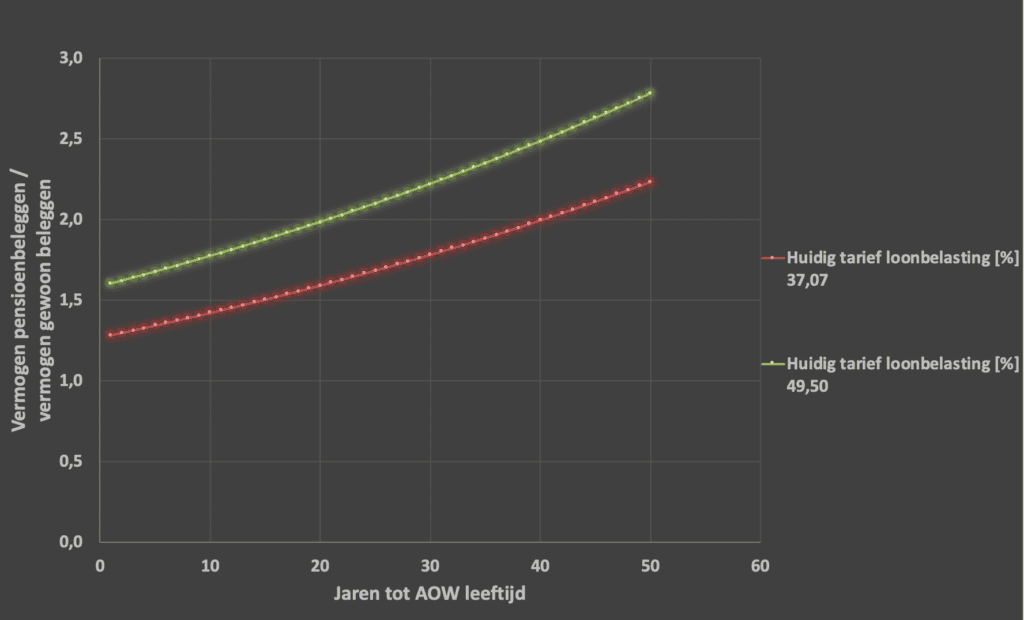

Zoals ik in mijn uitleg over pensioenbeleggen heb laten zien levert pensioenbeleggen 2 tot 3 keer meer opbrengst op dan gewoon beleggen.

Ik doe aan pensioenbeleggen via Brand New Day. Ik heb mijn jaaroverzicht 2017 en mijn pensioenoverzicht 2017 erbij gepakt en berekend met het tooltje op de site van Belastingdienst hoeveel ik dit jaar in mag leggen op mijn pensioenrekening. Dat was €1878.

Op basis van mijn leeftijd en inkomstenbelastingtarief en de overige aannames zoals beschreven in de post over pensioenbeleggen heb ik op pensioenleeftijd met deze inleg via gewoon beleggen €2784 aan opbrengst. Via pensioenbeleggen kom ik aan €5814. Dat verschil komt door besparingen op inkomstenbelasting en vermogensbelasting in combinatie met het rendement over de looptijd tot aan mijn pensioenleeftijd. Deze besparing is dus €5814 – €2784 = €3030.

Dit kostte me een half uurtje.

Totale besparing:

In totaal heb ik dus in een uurtje €355 + €209 + €3030 = €3594 bespaard.

Prachtig weer

2018 heeft ons al veel schitterend weer gebracht. Ook dit weekend had ik weer niets te klagen. En met deze snelle besparing was het extra fijn wandelen.

Hoe staat het met jouw financiële najaarsonderhoud?

Wil jij, net als ruim 14.000 anderen, een e-mail ontvangen zodra er een nieuwe post verschijnt en het FOB huishoudboekje 2024 kado?

De informatie op deze site is mijn persoonlijke mening, geen beleggingsadvies en je blijft zelf verantwoordelijk bij opvolgen ervan. Let op: beleggen gaat gepaard met risico's, je kunt je inleg (deels) verliezen. Blauw onderstreepte links met kunnen mij een vergoeding opleveren voor het doorverwijzen. Dit kost jou niets. Reacties kunnen worden gemodereerd of verwijderd.

42 Reacties

Superwebsite, ik heb er veel aan, bedankt!! Ik had een vraagje over pensioen(gat)sparen. Ik ben getrouwd met mijn vrouw, zij werkt fulltime, ik heb gewerkt tot 31-12-2012 waarna ik nog 7 maanden ww heb gehad. Sindsdien doe ik vrijwilligerswerk. Nu is mijn vraag: wat kan ik het beste doen wat betreft pensioensparen? Ik heb genoeg vermogen om daarvoor evt. apart te zetten (waar ik nu vrh over betaal). Hoe bereken ik mijn pensioengat aangezien ik afgelopen jaren niet betaald heb gewerkt?

Het pensioengat bestaat uit twee delen: de jaarruimte en de reserveringsruimte.

De jaarruimte is het pensioengat dat het vorig jaar (dus 2018 in dit geval) is opgebouwd. Wanneer jij persoonlijk géén inkomen of een inkomen lager dan €12.275 (2019) had, heb je hoogstwaarschijnlijk geen pensioengat opgebouwd.

Het pensioengat wordt ook opgebouwd door reserveringsruimte. Dit zijn de jaarruimtes die de afgelopen 7 jaar niet zijn benut. Dit gaat dus over de jaren 2011 tot en met 2017. Je zou kunnen kijken of je in de jaren 2011 en 2012 nog ruimte hebt om fiscaal voordelig geld aan de kant te zetten voor je pensioen. Het berekenen van je reserveringsruimte doe je het gemakkelijkst via de website van de Belastingdienst: https://www.belastingdienst.nl/rekenhulpen/lijfrentepremie_2015_en_eerder/

Met mijn lage verbruik valt Vandebron al af vanwege hun torenhoge vastrecht.

In september maar eens kijken of er wat te onderhandelen valt met Greenchoice voor mijn nieuwe contract.

Zo niet dan ga ik voor het eerst ook eens kijken voor een ander energiebedrijf met bonus.

Alleen lijkt mij dat je dan ieder jaar mee moet doen aan dat overstapcircus en dat maakt mij een beetje huiverig.

Ik heb dezelfde ervaring gemaakt op gaslicht. Als ik mijn juiste verbruik invoer krijg ik 230€ korting bij Vandebron. Als ik helemaal niks invoer en via “direct vergelijken” kijk dan krijg ik 290€ (tegenwoordig 300€) korting. Op aanvraag bij gaslicht kan de leverancier achteraf de korting niet meer aanpassen. Inmiddels is de contract binnen en er staan ook geen aparte voorwaarden erin. Dus ik ga gewoon voor de grotere korting.

Supernuttige tips, dankjewel! Ik ben wel benieuwd naar de precieze berekening. Hoe kom je van 1878 naar 5814?

Bij de energievergelijker kwam ik net achter een voor mij nog onbekende aanvullende korting. Jaarlijks stap ik over en geef dan in de vergelijker mijn verbruik op, voor gas is dit rond de 900 m3. De overstapbonus in dat geval was €170,- Als ik mijn gasverbruik aanpas in 1800 m3 blijven de prijzen gelijk maar wordt de bonus € 280,- ! Een flink verschil. Als ik de contractdocumenten ontvang zal ik eens goed lezen of er een adder onder het gras zit. Maar zoniet is het een aardige besparing!

Ik kan niet al mijn reservering ruimte inleggen om volgend jaar af te kunnen trekken. Want er zit een maximum aan. Ik zit met 2011 tm 2013 al aan het maximum. Kan ik de andere helft van 2013 en 2014 tm 2017 volgend jaar alsnog inleggen? Of vervalt alles als je maximum verbruikt?

Die kun je volgend jaar alsnog inleggen. Elk jaar mag je tot 7 jaar terug inleggen, zolang je maar binnen het maximum aan inleg voor dat jaar blijft.

Telt alleen inkomen uit loondienst mee voor het berkenen van je jaarruimte of mag je het deel van ww uitkering ook meetellen bij inkomsten? Ik ben dankzij jou overtuigd om toch ook maar te gaan pensioen beleggen.

Je inkomen uit uitkeringen, zoals WW, mag je meetellen als inkomen bij het berekenen van je jaarruimte

zou ik hem ook kunnen ontvangen?

Ik heb het je toegestuurd, succes ermee!

Mr. FOB, met veel interesse lees ik je leerzame blogs.

Wat betreft pensioenbeleggen vroeg ik me wat af: zie jij mogelijkheden om pensioengeld wat is opgebouwd in een collectief pensioenfonds bij een werkgever, over te zetten naar een pensioenrekening (van bijvoorbeeld BND)? Dus daar meer regie op krijgen? Aanleiding is dat ik als dertiger die binnenkort ZZP’er wordt, in een vrij ongelukkige klasse val binnen mijn collectief pensioenfonds. Het feit dat pensioengeld van relatief jonge mensen (lees 45-) langer kan renderen leidt niet tot de evenredige voordelen bij deze groep (zoals nu veel over wordt gesproken in de media).

Collectief pensioen kun je helaas niet overhevelen

Dank je wel. Ik ben mij verder aan het verdiepen hierin (wat wel veel historische gegevens vraagt helaas) en zie dat Binck voor jou belegt en DeGiro dit aan jou overlaat (wat ik liever heb).

Kan ik het huishoudboekje toegestuurd krijgen. Heb mezelf ingeschreven, maar niks ontvangen

Ik heb het je toegestuurd, succes ermee!

Eens! Ik dacht hier ook over na. Het verschil is wel dat het ene gegarandeerd is en op het ander zit een zeker risico.

Als je belegt is 2% korting eigenlijk niet genoeg. Vanaf 3,9% netto beleggingsrendement is maandelijks betalen gunstiger. Uitgaande van 5,5% netto beleggingsrendement (losjes gebaseerd op 7% minus VRH), 100 euro premie per maand en 2% korting bij ineens (=vooruit) betalen is maandelijks betalen ongeveer 11 euro voordeliger.

Het gaat natuurlijk eigenlijk nergens over, maar ik vind het wel interessant om zoiets uit te rekenen. Persoonlijk vind ik maandelijks betalen handiger.

Klopt, leuke aanvulling, had ik niet aan gedacht.

Offtopic: Mijn antwoorden komen als nieuw bericht, en niet netjes ingesprongen onder het bericht waarop ik reageer.

Enerzijds sorry, anderzijds, kan ik dat helpen…

Vervelend, maar ik kan daar ook niets aan doen bij mijn weten

Bij sommige werkgevers mag je binnen je eigen pensioenregeling inleggen.Maar ik wordt weinig enthousiast van de ingehouden kosten.

Of je mag switchen (en tegen welke kosten), dat hangt van je aanbieder af. Het mag niet altijd. Maar de op deze blog genoemde opties bieden die mogelijkheid wel.

Ons najaarsonderhoud staat voor komende week op de planning. Ik verwacht dat de zorgverzekering gelijk blijft (wat aanbieder betreft) ivm lopende orthodontietrajecten. Veel zorgverzekeraars geven pas een vergoeding na minimaal een jaar. Aangezien die orthodontist aardig wat euro’s ontvangt, vermoed ik dat dit bij een wisseling niet uit zal kunnen. Overstappen van energieleverancier zal zoals ieder jaar nu ook weer verstandig zijn.

Mr FOB, betaal je je zorgpolis ook in een keer met je credit card? Ik ben van plan dit te gaan doen namelijk, maar heb nog niet nagekeken of dit wel mogelijk is.

Ik ben benieuwd of dat kan, ik vermoed van niet

Dat was niet helemaal helder omdat je het slechts over verschil in eindkapitaal hebt. Dat verschil verklaar je door rendement, vrh en belastingvoordeel. De later te betalen IB is pas ná vrijkomen eindkapitaal verschuldigd (en de hoogte mogelijk afh. van periode van uitkering), dus voor mij is het bij slechts eindkapitalen vergelijken niet duidelijk dat het belastingvoordeel (aftrek) van nu is gecorrigeerd voor het heffing later.

Ik denk dat je van elke zorgverzekeraar slechte reviews kunt vinden. Ben zelf een paar jaar geleden overgestapt van een “luxe” verzekeraar naar Anderzorg, en het enige verschil wat ik in die jaren heb gemerkt is dat ik veel minder betaal voor precies dezelfde zorg. Vrije keuze in alle tandartsen, huisartsen en ziekenhuizen. Makkelijk declareren en vlotte uitbetaling. Duidelijk overzicht wat er betaald is voor je enz.

Ik ben zelf ook verzekerd via ONVZ, en ik heb de berekening ook gedaan op de website die in het artikel benoemd staat. Ik vond de website erg misleidend omdat bij de optie ‘Vrije Zorgkeuze’ ik ervan uit ga dat het een restitutiepolis zou betreffen (dan heb je immers vrije keuze). Pas nadat je verder allerlei gegevens hebt ingevuld komt de aap uit de mouw: het blijkt een naturapolis te zijn!

Ik vind om die reden Anderzorg echt geen aanrader, en de prijsvergelijker echt misleidend. Trap er niet in!

Goed dat je dit aangeeft, ik heb het verbeterd, het werkt nu wel goed

Goed idee, ik ga overstappen naar de HEMA zorgverzekering. Scheelt 17 euro met die van mijn werkgever (incl. 10 % collectiviteitskorting) Had ik niet verwacht. Overstap gas/licht al geregeld gaat volgend weekend in.

Overigens zie ik het niet echt als een besparing, omdat we voor energie en de zorgverzekering meer gaan betalen dan vorig jaar.

Ik heb Zilveren kruis Ziezo budget, maximaal eigen risico, ‘beperkte’ keuze, maar in mijn stad zijn vrijwel alle ziekenhuizen vertegenwoordigd. 79.95 per maand, 959,40 per jaar. en dan nog 2% korting voor de jaarbetaling, maakt 940,21 euro. Ik ben tevreden.

Gebruik bij het overstappen van zorgverzekering of energiemaatschappij of bij reguliere online aankoop ook altijd een cashbackwebsite. Scheelt vaak toch weer een paar procent aan cashback.

Bij online aankopen gebruik ik altijd mijn Bijenkorfcard of Flying Blue AMEX kaart voor de punten

Onze ZKV loopt nu bij ONVZ. Wij moeten in 2019 bijna € 200 pp meer gaan betalen. De premie gaat fors omhoog en de korting bij max eigen risico gaat omlaag van 25% naar 19%. Ik was altijd erg tevreden over ONVZ maar dit wordt te gek. Independer suggereerde ook Anderzorg maar ik twijfel toch omdat zij toch wel erg veel matige tot slechte reviews krijgen. De ZieZo basis van Zilveren Kruis komt nu als beste naar boven. Die gaat € 987 pp per jaar kosten. Is nog goedkoper dan de standaard basisverzekering van ZK met 10% collectiviteitskorting.

Vandebron is een goede keuze. Zit ik al een paar jaar bij. Geen dubieuze groene stroom zoals bij Nuon c.s. Ik zwaai altijd even naar de windmolen langs de A4 waar mijn groene stroom vandaan wordt opgewekt 🙂

Leuk artikel! Mag je bij pensioenbeleggen ook later weer herbeleggen in andere fondsen? En hoe regel je de bruto inleg? Via de belastingaangifte of via je werkgever?

Je mag altijd van fondsen wisselen. Je bruto inleg geef je op in je in je aangifte inkomstenbelasting

Goede vraag. Het is in elk geval gokken op de overheid, want die gaat in de loop der jaren natuurlijk ook weer aan de knoppen draaien.

Op dit moment lijkt het echter een goede deal, en niemand heeft een glazen bol, dus het lijkt me dat mr.FOB een goede keuze maakt.

Over 10-20-30-40 jaar weten we het antwoord!

Op dit moment wordt vooral aan de knoppen van de vermogensbelasting gedraaid, dus aan je vrij te beleggen vermogen. Pensioenbeleggingen hebben daar geen last van. Maar niemand heeft inderdaad een glazen bol.

Is meegerekend dat je de inkomstenbelasting die je bespaart door je inleg op de pensioenrekening, later alsnog voor een deel kwijt bent omdat de uitkering belast is onder (uitgestelde) inkomstenbelasting?

Ja, dat heb ik meegerekend