Je hypotheek aflossen. Wat levert dat nou precies op? Die vraag heb ik onlangs voor het blog Porterenee beantwoord. Op die blogpost werden wisselende reacties gegeven.

Hypotheek aflossen uitgerekend

Porterenee had me gevraagd uit te rekenen wat het in 30 jaar aan rentebesparing oplevert als je €1.000 aflost op een hypotheek waar je 3% rente op betaalt.

Mijn antwoord aan haar:

‘De meeste mensen betalen tegenwoordig ongeveer 40% loonbelasting. Als je een hypotheek hebt waarvan je de hypotheekrente af mag trekken, krijg je dus ongeveer 40% van de betaalde hypotheekrente terug van de fiscus.

Als je een hypotheekrente aan je hypotheekverstrekker betaalt van 3%, betaal je na aftrek van de hypotheekrente via de belastingaangifte nog maar 3% – (40%*3%) = 1.8% netto hypotheekrente. Dat is het percentage dat je echt kwijt bent na belastingaftrek.

Als je €1.000 aflost, betaal je €18 minder rente per jaar als je netto rente 1.8% bedraagt. Dat is na 30 jaar 30 * €18 = €540 euro aan totale rente die je niet hebt hoeven betalen.’

Maar wat nu als je elk jaar €1.000 aflost op diezelfde hypotheek?:

‘Als je niet eenmalig maar elk jaar €1.000 weet af te lossen bespaar je natuurlijk meer aan niet betaalde rente. Het eerste jaar bespaar je wederom €18.

In het tweede jaar heb je €2.000 afgelost en bespaar je 2*€18 = €36 euro. In totaal heb je dan na 2 jaar €18 + €36 = €54 bespaard.

Na 30 jaar heb je op deze manier in totaal maar liefst €8.370 bespaard aan niet betaalde rente! En dat door elk jaar “slechts” €1.000 af te lossen.’

Hypotheek aflossen – wel of niet doen?

Er leken twee stromingen onder de reageerders, namelijk de aflossers en de niet-aflossers.

Je hypotheek aflossen moet je doen! Je betaalt steeds minder rente en je huis voelt steeds meer van jezelf. De molensteen om je nek van je hypotheek raak je kwijt! En als je vermogen hebt betaal je ook nog eens vermogensbelasting.

Ben je mal, je moet je hypotheek helemaal niet aflossen! Door inflatie is die schuld steeds minder waard. En de rente die je bespaart is door inflatie veel minder waard dan het lijkt!

Voor beide routes is natuurlijk wat te zeggen. En is wel of niet aflossen niet een combinatie van gevoel en verstand? En dus voor iedereen anders?

Wat doe wij?

Wij leven spaarzaam en ik heb al meer twintig jaar in aandelen belegd en daar een flink vermogen mee opgebouwd. Totdat we ons huidige huis kochten heb ik gehuurd en dus geen hypotheek af kunnen of hoeven lossen. Mrs FOB had een aantal jaren een koophuis met hypotheek waarop ze nog niet afgelost had voordat ze bij mij in mijn huurhuis introk.

We hebben de aanschaf van ons huidige huis met een deel eigen geld en een deel hypotheek gefinancierd.

Onze huidige hypotheek hebben we ondertussen voor ruim de helft afgelost. Simpelweg omdat dat ons rust geeft. Dat heeft voor ons vooral met gevoel te maken.

We lossen al weer een tijd niet meer af omdat we meer rendement maken met beleggen dan met aflossen. Dat heeft voor ons vooral met verstand te maken.

We hebben dus een beetje van beide stromingen, zowel van de aflossers als de niet-aflossers.

Rendement op beleggen

Wij beleggen ondertussen al weer jaren in een paar simpele, heel efficiënte indexfondsen via DEGIRO.

Het rendement behalen we voornamelijk met beleggen in aandelen. We beleggen in slechts 1 aandelen indexfonds, het Vanguard FTSE All-World UCITS ETF (oftewel VWRL). Met dat fonds zijn we belegd in ruim 3.000 van de meest succesvolle bedrijven ter wereld tegen minimale kosten.

Kosten zijn dodelijk voor je rendement. Die houden we dan ook zo laag mogelijk. Met onze beleggingen maken we op de lange termijn gemiddeld 6-7% rendement na kosten.

Lees ook: Beleggingsstrategie voor financiële onafhankelijkheid

Wat levert €1.000 beleggen nou precies op?

Als je €1.000 belegt en je haalt 6% rendement, dan heb je na een jaar €1.060 euro.

Stel die €1.060 euro rendeert vervolgens weer een jaar met 6%. Dan heb je aan het einde van het tweede jaar €1.123.

Het rendement van het eerste jaar rendeert dus mee in het tweede jaar. Dat heet het rente op rente effect. En dat gaat steeds harder. Einstein noemde dat niet voor niets het 8e wereldwonder.

Na 30 jaar heb je op die manier €5.743 vermogen bij elkaar verzameld.

Maar wat nu als je 30 jaar lang elk jaar €1.000 belegt?

Als je niet eenmalig maar elk jaar €1.000 weet te beleggen, dan behaal je natuurlijk meer rendement. Het eerste jaar behaal je wederom €60 rendement.

In het tweede jaar heb je €2.060 belegd en haal je 6%*€2.060 = €124 rendement. In totaal heb je dan na 2 jaar €60 + €124 = €184 rendement behaald.

Na 30 jaar heb je op deze manier in totaal een vermogen van maar liefst €83.820 bij elkaar verzameld.

Hierbij heb ik geen rekening gehouden met vermogensbelasting, welke je bij een vermogen boven de €30.000 (grens 2018) moet gaan betalen.

Risico beleggen

Op de korte termijn kunnen beleggingen behoorlijk in waarde schommelen, maar op de lange termijn gaat de beurs tot nu toe altijd omhoog. En we verwachten dat die dat tijdens ons leven ook gewoon blijft doen.

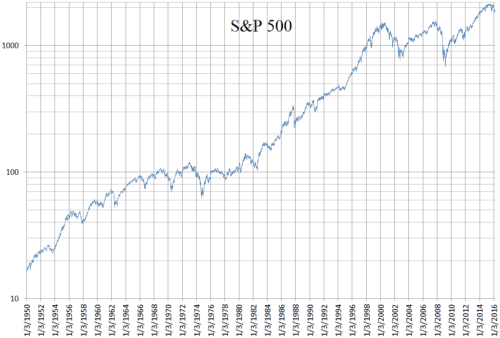

Kijk maar eens naar het lange termijn rendement van de S&P500 index, een goede indicatie van de koersontwikkeling van aandelen op de lange termijn. Uitgekeerde dividenden zijn hierbij herbelegd. De y-as in de grafiek is logaritmisch, oftewel de groei is exponentieel.

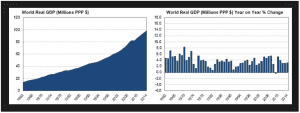

En kijk maar eens naar de ontwikkeling van de wereldeconomie op de lange termijn. De ontwikkeling van het “bruto nationaal product” van de wereld is daar een uitstekende indicator voor. Een financiële crisis als die van 2008 is niet meer dan een rimpeling in de trend:

Daarom durven wij, risicomijdend als we zijn, gerust al ons vrije vermogen te beleggen (op een cash reserve voor noodgevallen na).

Het gedeeltelijk aflossen van onze hypotheek heeft ons vooral gemoedsrust en lage woonlasten opgeleverd. En nu beleggen we in plaats van dat we verder aflossen omdat ons dat veel meer rendement oplevert.

Lees ook: Rentemiddelen en hypotheek aflossen aantrekkelijk?

Wat levert het al dan niet aflossen van je hypotheek jou op?

Wil jij, net als ruim 14.000 anderen, een e-mail ontvangen zodra er een nieuwe post verschijnt en het FOB huishoudboekje 2024 kado?

De informatie op deze site is mijn persoonlijke mening, geen beleggingsadvies en je blijft zelf verantwoordelijk bij opvolgen ervan. Let op: beleggen gaat gepaard met risico's, je kunt je inleg (deels) verliezen. Blauw onderstreepte links met kunnen mij een vergoeding opleveren voor het doorverwijzen. Dit kost jou niets. Reacties kunnen worden gemodereerd of verwijderd.

57 Reacties

Bedankt voor het delen van de informatie over het extra aflossen van je hypotheek. We denken erover na om dit ook te doen. Goed om te weten wat de voor- en nadelen kunnen zijn. Ik ga onze eigen situatie in kaart brengen.

Goed en duidelijk artikel. Beleggen blijft altijd een risico en ik denk dat het goed is om naast je verstand te gebruiken, ook je gevoel te volgen. Het risico van beleggen is ook erg persoonlijk, dus neem nooit zomaar het beleggingsgedrag van iemand anders over!

Prima adviezen denk ik. Zeker voor de wat jongere generaties die mogelijk tot hun 70e door moeten. Blijf het gek vinden dat ze je dit niet gewoon op school leren.

Wij zijn nu 30 en beginnen dit jaar met aflossen op ons huis. (10k per jaar). Niet alleen om rendement maar zoals je aangeeft ook om een eventuele recessie en baanverlies het hoofd te bieden. Parallel daaraan investeer ik ieder jaar zon 3000 euro in aandelen in indexfondsen.

Vergeet je in je vergelijking niet dat in moderne hypotheekvormen de maandlasten van het annuitaire deel ook direct naar beneden gaan? Als ik 10k aflos op een hypotheek van 200k dan scheelt me dat maandelijks 50 euro * 12 * 30.

????Leuk om te lezen. Het gaat er volgens mij om waar je je het beste bij voelt. Dat is niet voor iedereen hetzelfde.

Op 1 januari heb ik mijn laatste extra aflossing gedaan om daarmee de complete hypotheek in 50 maanden versneld afgelost te hebben.

Onlangs had ik hier een gesprek over met een kennis die ook financiële onafhankelijkheid hoog in het vaandel heeft staan.

Hij maakte een opmerking die de spijker precies op de kop sloeg (voor mij althans).

“Met het aflossen van je hypotheek, ‘koop’ je financiële rust.”

De afgelopen jaren kon ik de motivatie om mijn woonlasten zo ver mogelijk te reduceren door het aflossen van de hypotheek, niet echt onder woorden brengen. Er was een gedrevenheid om nagenoeg alle beschikbare financiële middelen hiervoor aan te wenden.

Ik realiseer me dat wanneer ik sec naar het rendement kijk, zeker achteraf, andere keuzes wellicht tot een hoger huidig beschikbaar vermogen hadden kunnen leiden.

Maar ik kom tot de conclusie dat het gevoel van hypotheekvrij zijn moeilijk in geld is uit te drukken.

Zoals Jeroen in het begin van dit draadje ook al aanhaalde, geeft het aflossen op de hypotheek, door de lagere maandlasten, meer beschikbare middelen die geïnvesteerd kunnen worden. De verwachting is dan ook dat de vermogenscurve vanaf heden wat steiler omhoog gaat lopen.

Vooralsnog staat de FO-vlag nog steeds op mijn 55ste verjaardag (ofwel nog een jaartje of vier te gaan).

Ik ben sinds januari dit jaar ook aan beleggen begonnen. Tot nu toe gaat het zeer goed en wil ik ermee doorgaan. Maar nu begreep ik dat je over een paar jaar flink belasting moet gaan betalen, terwijl sparen gratis wordt. Is t verstandig te blijven beleggen, ondanks de extra belasting, of beter geld eraf halen en gaan sparen/aflossen?

Beleggen in aandelen blijft aantrekkelijk wat mij betreft, obligaties kun je mogelijk beter gaan vervangen door deposito’s. Maar de plannen moeten wat mij betreft eerst definitief worden, zie Vermogensbelasting 2022

Mooi artikel,

Toch nog een opmerking of aanvulling.

Aan de beleggings kant neem je rente over rente mee. Wat ik doe is het verschil in initiële maandlasten en de maandlasten na de extra aflossing apart zetten en dat gebruiken voor verdere aflossing. Aflossen met de opbrengst van de aflossing. Daardoor van je ook eerder in andere risico klasse, en verlaag je je vaste lasten. Vooral op het annuitaire deel kan dat heel hard gaan, omdat je niet alleen de rente verlaagd, maar ook het aflossingsdeel.

De berekening in dit artikel klopt niet. Als je namelijk 1000 euro extra aflost zal de bank de annuïteit (het bedrag dat je maandelijks betaalt) aanpassen: de maandlasten worden iets lager. Je gaat over de resterende looptijd iets minder snel aflossen in vergelijking met de situatie dat je de extra aflossing niet gedaan zou hebben. Het bedrag dat je over 30 jaar dient af te lossen blijft immers gelijk.

Doe je de extra aflossing van 1000 euro direct, dan betaal je over 30 jaar 518 euro minder rente. Na een belastingvoordeel van 40% blijft daar nog 311 euro van over. Dat is dus aanzienlijk lager dan de 540 euro in het artikel.

Doe je elk jaar een aflossing van 1000 euro, dan betaal je over 30 jaar 7715 euro minder rente. Na een belastingvoordeel van 40% blijft daar nog 4629 euro van over. Dat is dus aanzienlijk lager dan de 8370 euro in het artikel.

Overigens is het belastingvoordeel in werkelijkheid minder dan 40% vanwege het eigenwoning forfait dat bij het belastbaar inkomen opgeteld wordt en dus tegengesteld werkt aan de hypotheekrenteaftrek.

Hoi Mr Fob,

Ik wil een kleine toevoeging maken over het effect van de hypotheekrenteaftrek (HRA). Op dit moment is er in Nederland namelijk nog de “Wet Hillen”. Die regeling wordt beginnend dit jaar in 30 jaar(!) lineair afgebouwd, maar dat betekend dat er in 2019 nog steeds 96,667% van het effect bestaat. De “Wet Hillen” betekend dat je een korting krijgt op je belasting als je geen of geringe hypotheekrente aftrekt (tot maximaal het eigenwoningforfait (EWF)). Als je een lage hypotheekrente betaalt tov van de woningwaarde, dan heb je dus effectief helemaal geen voordeel van de HRA. En voor iedereen die meer hypotheekrente betaald dan het EWF moet je rekenen dat het EWF er als drempel vanaf gaat. (Of eigenlijk dus 96,667% daarvan in 2019.)

Voor mensen die een kleine eigenwoningschuld hebben in verhouding tot de waarde van hun huis (kan dus ook als je niets hebt afgelost, maar je huis is veel meer waard geworden) of een lage rente of allebei, is het aflossen dus gunstiger.

Voor 2019 heb ik het e.e.a. in een tabel gezet (zie website link).

Hoi x37, dank voor je goede toevoeging. Heb je dit toevallig ook in een excelbestand staan die je wilt delen? Mijn e-mailadres is info[at]spoelstra.ws.

@empre

Toch nog een vraagje, ik ga mijn box 1 hypotheek niet volledig aflossen, er blijft een klein bedrag staan. Dan verhoog ik de hypotheek met een nieuw leningdeel met bestemming consumptief. Zou dit nieuwe leningdeel eigenlijk wel aftrekbaar zijn in box 3?

@Irma

Ja, het nieuwe consumptieve leningdeel is aftrekbaar in box 3.

@empire

Bedankt voor je reactie en toelichting

@Irma

Het kan voor vermogenden inderdaad interessant zijn de hypotheek in box 3 te hebben. De hypothecaire schuld kan dan van het vermogen (spaargeld, beleggingen) worden afgetrokken (met een drempel van € 3000). Nu mag je niet vrijelijk box-hoppen. Je kunt dus niet de hypothecaire schuld die steeds in box 1 tot aftrek kwam voortaan als schuld in box 3 opvoeren. Dat heb je waarschijnlijk ook niet gedaan, gelet op de aflossing. Mensen met een moderne hypotheek, die ten minste annuïtair dient te worden afgelost, zijn zelfs in het voordeel. Betaal je slechts de rente en los je (tegen de regels in) niet af, dan word je ‘gestraft’ met een verhuizing van je hypotheek naar box 3. Wel even tevoren overleggen met de geldverstrekker omtrent de medewerking van die zijde.

Je profiteert ook nog van de ‘Hillen-regeling’ (aftrek wegens geen of geringe eigenwoningschuld), die vanaf 2019 met 3,33% per jaar (in dertig jaar dus) wordt afgebouwd. Al vrees ik dat die afbouw in de toekomst versneld zal worden.

Mijn complimenten voor dit uitgebreide en heldere blog. Het helpt mij enorm, al mijn vragen tot u toe zijn beantwoord. Nu durf ik te gaan beleggen. Ik denk dat heel veel mensen er veel aan hebben. Veel dank!

Ben benieuwd wat je reactie is op mijn plan voor financiële afhankelijkheid:

– ik heb al redelijk wat gespaard

– ik heb een lage hypotheek eigen woning, waardoor ik geen of lage rente aftrek meer heb

– Deze ga ik bijna helemaal aflossen (zonder boete)

– Ik ga daarna mijn hypotheek verhogen (hogere maar schuld/marktwaardeverhouding nog steeds <55) door een nieuw consumptief leningdeel te nemen tegen 2,16%. Totale Afsluitkosten 750 euro, geen taxatie nodig. Deze schuld kan ik aftrekken in box 3, dus geen vermogensbelasting over dit geld. En geen inflatie. Mijn spaargeld kost al 2% inflatie en minstens 0,6 vermogensbelasting = 2,6, dus meer dan wat ik nu opnieuw ga lenen.

– Meer geld beschikbaar dus om te sparen/beleggen en vermogen te genereren.

Misschien is dit voor anderen hier ook het overwegen waard? Zie jij nog een addertje onder het gras? 🙂

Bedankt voor je compliment!

Ik ben niet thuis in consumptieve leningen, dus ken de eventuele addertjes onder het gras ook niet.

Wij nemen het beste van 2 werelden. Per jaar aflossen en het verschil (de besparing) extra meenemen in de aflossing. Zeker in deze beurstijden voelt het veel lekkerder om op deze wijze garanties te hebben dat het geld echt goed terecht komt.

Daarom spreekt het mij ook wel aan om beide te doen. Dus EN EN ipv OF, doe je gelijk aan risico spreiding.

Ik zit niet geheel in de materie maar weet niet anders dat tijdelijke verhuur zo z’n beperkingen kent. Zo mag je niet continue aan dezelfde verhuurder een tijdelijk contract aanbieden. Als je een tijdelijk contract verlengt is het volgens mij per definitie tot nader orde. Dit kun je ondervangen door na afloop van een tijdelijke contractperiode een andere verhuurder in je huis toe te laten. Of je zit te wachten op deze wisseling vd wacht is een ander verhaal.

Mijn idee bij een schuld is dat ik het liefst een vrij mens ben. Niet belast met enige schuld. Als mijn inkomstenbron door wat voor een reden wegvalt kan ik zo flexibel mogelijk verder. In de gedachte van: de inkomsten kant kan ik wellicht niet altijd sturen, de uitgave kant heb ik zelf in de hand. Een andere reden is de wens om alleen met vrij vermogen te speculeren. Als je nog een schuld hebt speculeer je met de leefomstandigheden van je gezin. Dat voelt voor mij niet vrij. Beide zijn dus niet financieel. Volgens mij kijken we in het huidig leven te nadrukkelijk naar de financiële aspecten. Het blijft maar geld…..