Als je in aandelen of obligaties gaat beleggen kun je dat in verschillende valuta doen. De meest voorkomende zijn de euro en de dollar.

Is het voor een Nederlander riskant om in dollars te beleggen?

Aandelen en obligaties: valutarisico

Als je geld wilt vrijmaken uit dollar beleggingen krijg je te maken met de wisselkoers van de dollar naar de euro. Stel dat de dollar kort voor de verkoop flink in waarde is gedaald ten opzichte van de euro. Dan krijg je minder euro’s bijgeschreven door de verkoop dan wanneer de dollar niet gedaald zou zijn. Het risico op zo’n daling wordt valutarisico genoemd.

Indexfondsen waarbij het valutarisico is afgedekt worden “hedged” indexfondsen genoemd. Voor een aantal indexfondsen is er een hedged en een unhedged variant. Hedged komt van het Engelse “to hedge”. Dit betekent het afdekken van een financieel risico van een investering door middel van een andere investering.

Valutarisico afdekken?

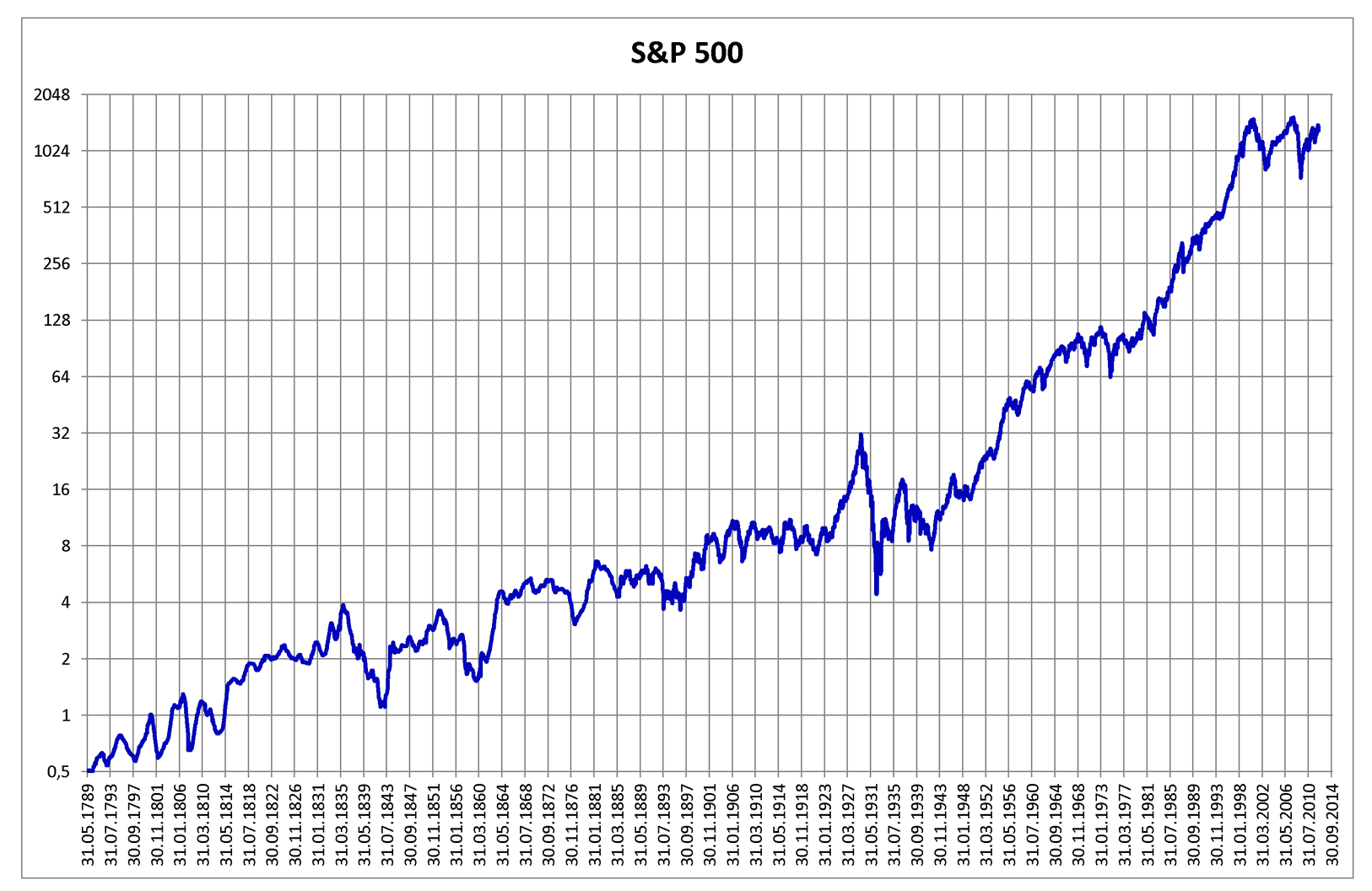

Aandelenkoersen kunnen op korte termijn gemakkelijk met 10% of meer fluctueren. Daarom is het verstandig om alleen in aandelen te beleggen wanneer je je geld niet binnen 5 jaar nodig hebt. Anders kan het voorkomen dat je niet genoeg tijd meer hebt voor verkoop om herstel van de koers af te wachten. Op de lange termijn laten aandelen typisch een stijgende koers zien. Als voorbeeld van de korte termijn fluctuaties en de lange termijn trend laat ik hier het verloop van de S&P500 index over de periode 1789 tot 2014 zien. Deze index vertegenwoordigt de 500 grootste Amerikaanse bedrijven.

In hoeverre bepaalt de valuta waarin een aandeel genoteerd staat de waarde van het aandeel?

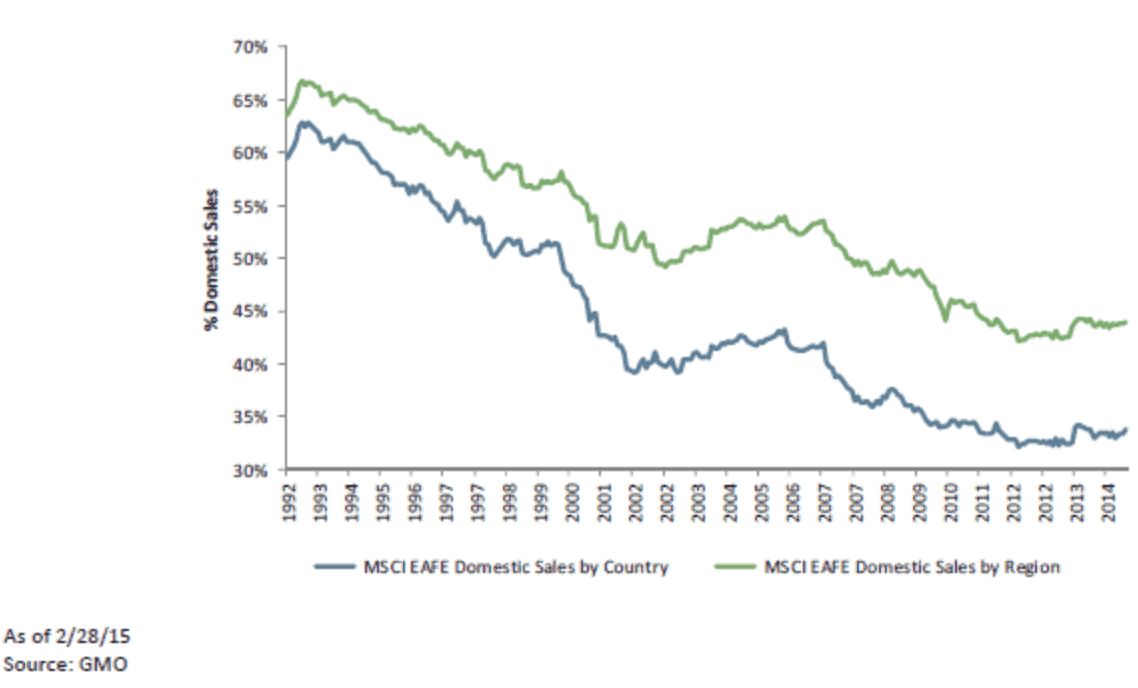

Wat met name de waarde van je aandelen indexfonds bepaalt is de onderliggende waarde van de bedrijven waarin je belegt. Globalisering is enorm toegenomen de afgelopen 20 jaar. In 1992 vond 60% van de verkopen van ontwikkelde internationale bedrijven (als gedefinieerd door de MSCI EAFE) plaats in de thuismarkt van die bedrijven. Tegenwoordig is dat minder dan 35%.

Daardoor zijn de meeste grote bedrijven aan veel meer valuta blootgesteld dan die valuta waarin hun aandeel genoteerd staat. De koers van het aandeel op de lange termijn wordt door al die valuta bepaald. Niet door de valuta waarin het aandeel genoteerd staat. Op de lange termijn loop je dus nauwelijks of geen valutarisico. Daarom heeft hedgen van een aandelen indexfonds, dat je voor de lange termijn in portefeuille hebt, weinig of geen zin. Andere nadelen van hedgen: je maakt extra kosten voor het hedgen en je mist valutaspreiding om je portefeuillerisico te verminderen.

Valutarisico afdekken voor korte termijn

Indien je voor de korte termijn beleggingen in andere valuta dan de euro hebt heeft het volgens mij wel zin om dat risico af te dekken. Dan loop je namelijk wel valutarisico, zoals hierboven beschreven onder het kopje Valutarisico.

Zoals vaker gezegd zijn aandelenbeleggingen voor de lange termijn zijn en obligatiebeleggingen voor de korte termijn (obligatiebeleggingen zijn daarnaast ook voor de lange termijn om spreiding van je portefeuille over aandelen en obligaties te hebben).

Door nu obligatiebeleggingen in euro’s te hebben bouw je automatisch je valutarisico af wanneer je je dollar aandelenbeleggingen in de loop van de tijd omzet in euro obligatiebeleggingen. Zo vang je dus 2 vliegen in 1 klap: je bouwt zowel het risico op koersfluctuatie op de korte termijn van je aandelen als het valutarisico af. Zonder dat je een hedged variant van je aandelen indexfonds hoeft aan te schaffen.

Hedgen heeft wel zin wanneer je belegt in obligaties die in andere valuta zijn dan de euro. Zo blijft de stabiele factor in je portefeuille ook echt stabiel.

Ik beleg zowel in dollars als in euro’s. Daarmee halen we gemiddeld een rendement na kosten en voor inflatie van ongeveer 6-7% per jaar. Zie mijn post over mijn beleggingsstrategie voor details.

Beleg jij in andere valuta dan de euro? Hoe ga jij met valutarisico om?

Wil jij, net als ruim 14.000 anderen, een e-mail ontvangen zodra er een nieuwe post verschijnt en het FOB huishoudboekje 2024 kado?

De informatie op deze site is mijn persoonlijke mening, geen beleggingsadvies en je blijft zelf verantwoordelijk bij opvolgen ervan. Let op: beleggen gaat gepaard met risico's, je kunt je inleg (deels) verliezen. Blauw onderstreepte links met kunnen mij een vergoeding opleveren voor het doorverwijzen. Dit kost jou niets. Reacties kunnen worden gemodereerd of verwijderd.

20 Reacties

Ik weet niet of dit alleen een valuta-vraag is of dat er ook andere factoren meespelen, maar hoe bepaal je op welke beurs je een aandeel koopt? Als ik bv. binnen DeGIro zoek op “Coca Cola”, dan krijg ik 23 resultaten. Ligt het dan voor de hand om de “Coca Cola European Partners” op Euronext te kiezen of is het niet per se een minder goed idee om de NSY-aandelen te kiezen? En is het enige verschil de valuta waarin je aankoopt? Want waarom is Euronext dan de betere keuze dan bv. SWX? Heeft dit met wetgeving te maken?

Als de ISIN code van het fonds dat op verschillende beurzen aangeboden wordt identiek is, heb je met hetzelfde fonds te maken. Anders betreft het verschillende fondsen.

Sommige beurzen zijn voor fondsen met dezelfde ISIN code vervolgens groter en meer liquide dan andere, waardoor er lagere spreads kunnen voorkomen. Ook kun je te maken hebben met aansluitingskosten bij buitenlandse beurzen, wanneer je handelt via DEGIRO. Dat zijn factoren die mede kunnen bepalen welke beurs je voorkeur heeft.

Ok, dank. Ik ga het grootste deel van mijn beleggingen onderbrengen in VWRL, maar zat te overwegen om er nog wat losse aandelen bij te nemen in bedrijven die op lange termijn altijd goed gepresteerd hebben, aangezien ik alleen maar lange termijn-investeringen wil doen. Zo blijven de dividenduitkeringen bij bv. McDonald’s groeien. Alleen rijst de vraag nu of de kosten van US-aandelen opwegen tegen de opbrengsten. Op lange termijn waarschijnlijk wel, vooral omdat het niet om hele grote bedragen gaat. Klopt die gedachte enigszins of is het beter om daar toch nog maar niet mijn vingers aan te gaan branden en het voorlopig gewoon te houden bij ETF’s?

Wat je overweegt heet ook wel stock picking. Ik doe zelf niet aan stock picking, omdat winnende aandelen een vrijwel onmogelijke opgave is. Ik spreid simpelweg maximaal met een ETF.

Ergens weet ik ook wel dat het logischer is om het te laten (vooral als beginner), maar het is moeilijk me niet te laten verleiden door de stijgende lijn van een aandeel over de laatste 50 jaar. Mijn probleem in dit hele proces zal waarschijnlijk niet zozeer liggen bij het willen verkopen bij een beursdaling (daar heb ik vrij goeie discipline in), maar bij het niet doen van impulsaankopen (elke site heeft zeer geregeld “hot tips”). Ik zal het vooralsnog houden bij 1 McDonald’s-aandeel uit sentimentele overwegingen.

Mischien een wat late reactie, maar google eens naar de filosofie van Geraldine Weiss

Hallo mr Fob, wat een informatieve blogs. geweldig. i wil u graag een vraag voorleggen. Ik heb mijn huis in het buitenland verkocht. Deze wordt afgerekend in Amerikaanse dollars. Nu zou ik graag die dollars laten overkomen naar Nederland en dus ergens een dollarrekening openen. het moet dan wel een echte dollarrekening zijn die ik kan omzetten in euro’s wanneer ik denk dat het tijdstip gunstig is. Het vormt mijn pensioen dus elke cent verschil in kosten en wisselkoers maakt een verschil. Heeft u voor mij een advies? Bij voorbaat hartelijk dank.

Daar heb ik me nooit in verdiept, dat antwoord moet ik je schuldig blijven

Gebruik je bij DeGiro de AutoFx of de handmatig optie als het gaat om aankoop van USA-aandelen en ETF’s?

Als je kiest voor de AutoFx optie, dan worden de dividenden in dollars omgezet naar Euro en daar betaal je dan weer valutakosten over. Als je voor de Handmatig optie kiest, dan houd je een dollarrekening aan en ontvang je de dividenden in dollars ook op die dollarrekening en betaal je dus geen valutakosten.

Wat is wijsheid om te doen?

Ik gebruik autofx, is goedkoper voor mij

Mijn hele pensioen in belegd in USD. Ik heb het in de US opgebouwd en woon nu weer in Nederland. Ik maak me er niet echt zorgen over, ik kan er niets aan doen. Ik hoop natuurlijk op stabiliteit.

Dank voor je snelle antwoord. Toch zie ik in je kostenoverzicht geen valutakosten terugkomen. Het gaat mij om het moment van aan-/verkoop.

Betekent dit dat als de euro op 1,10 dollar staat, DeGiro ook exact tegen die koers wisselt en 0 wisselkoersopslag pakt? Dus dat ik voor 100 euro ook daadwerkelijk 110 dollar aan aandelen kan besteden?

Volgens dit artikel gebruikt alleen ING niet de actuele wisselkoers. Dat zou DeGiro dan dus wel moeten doen neem ik aan. DeGiro hanteert daarnaast wel de valutakosten zoals in de post beschreven.

Dank voor het artikel! Hierin staat inderdaad wat ik zocht en het is helaas niet zo rooskleurig als het leek:

“Bij DeGiro kan een belegger kiezen voor autoFX, waarbij valuta automatisch wordt omgewisseld. Dat kost 0,1 procent van de transactiewaarde. Zelf wisselen kan ook, maar dat is met een vaste fee van 10 euro + 0,02 procent over de transactiewaarde in de meeste gevallen minder voordelig.”

Verder:

“Uit het onderzoek blijkt dat, bij de toename van de transactieomvang, de valutakosten sterk stijgen voor klanten van ING, Saxo Bank, ABN Amro, Rabobank, Binck, Alex en DeGiro. Beleggers die bij deze banken grote beleggingsposities nemen in buitenlandse valuta, betalen hoge omruilkosten.”

Wellicht interessant om deze valutakosten ook mee te nemen in toekomstige berekeningen, al zijn het natuurlijk eenmalige kosten en geen terugkerende zoals fondsbeheerkosten of dividendlekkage.

Nogmaals dank voor de link. Groet, Piet

Wat ik mis in dit artikel zijn de omwisselkosten als je je Amerikaanse ETF’s met euro’s wil kopen. Hoe kijk je daar tegenaan? En hoe zit dat specifiek bij DE GIRO?

Dat je euro’s gebruikt om ETF’s in dollars te kopen maakt op de lange termijn niet zoveel uit. Al helemaal wanneer je in de loop van langere tijd inlegt en dus zowel een lagere als een hogere wisselkoers meemaakt.

De prestaties van de onderliggende bedrijven en het rente-op-rente effect maken het verschil.

Voor DeGiro aspecten, zie deze post

Bij BND is de hedged wereldindex net zo duur als de unhedged wereldindex. Krijg je in dit specifieke geval niet “gratis” valutabeschrerming? Dan kan het geen kwaad toch?

De kosten ven het hedgen zie je niet terug in de kosten die BND voor het hedged fonds rekent. Die zitten verwerkt in de koers. Via https://www.brandnewday.nl/koersen.html kun je de rendementen van de verschillende BND fondsen vergelijken. Unhedged heeft gemiddeld 12.06% rendement vanaf 2012 tot nu, hedged 9.76%. Hier zie je natuurlijk ook de valutaschommeling in terug, welke op de kortere termijn van een paar jaar significant is. Als je het precies wilt weten zou je die valutaschommeling eruit moeten rekenen, dat heb ik niet gedaan.

Denk dat je een punt hebt voor het kort termijn vs lange termijn verhaal met hedge-en. Echter, wij hebben geen obligaties, dus dat is alvast 1 probleem minder, verder staat een deel van het portfolio in index fondsen (en dat is toch al een potje alles bij elkaar, dus risico spreiding voor valuta inclusief). Echter, we hebben wel veel dividend aandelen in Canadese Dollars. Wat we hier van plan zijn is om een keer in de zoveel tijd een deel te liquideren en het geld over te schrijven naar Nederland als dat toevallig goed uitkomt. Echter, ook de valuta markt is niet te timen (al eeder geprobeerd zonder succes), dus we gaan het gewoon nemen zoals het komt.

Zonder obligaties in een bepaalde valuta en met gespreide indexfondsen zit je inderdaad al gauw goed gespreid. Klinkt verstandig om zo’n Canadese dollar positie gespreid in de tijd te liquideren als je er vanaf wilt, dan bouw je het valutarisico ook af. Echt timen is inderdaad onmogelijk, heb ik ook door schade en schande geleerd 🙂